KONAKLAMA VERGİSİ ORANI

|

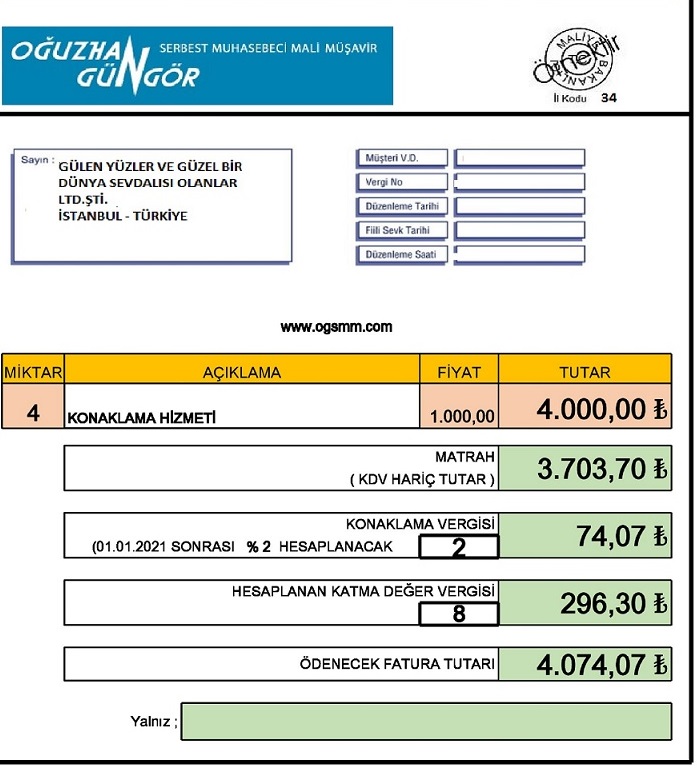

Konaklama vergisinin matrahı, verginin konusuna giren hizmetler karşılığında, katma değer vergisi hariç, her ne suretle olursa olsun alınan veya bu hizmetler için borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamıdır. 01.01.2023 TARİHİNDEN İTİBAREN UYGULANACAKTIR |

Yüzde % 2 |

Excel hesaplama tablosu için;

Konaklama Vergisine ilişkin düzenleme 7 Aralık 2019 tarih ve 30971 sayılı Resmi Gazete’de yayınlanan 7194 Sayılı “Dijital Hizmet Vergisi İle Bazı Kanunlarda Ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun”unun 9’ncu maddesinde düzenlenmiştir.

7194 sayılı Kanunun 9’uncu maddesi ile 6802 sayılı Kanunun İkinci Kısmının İkinci Bölümünün mülga başlığı “Konaklama Vergisi” şeklinde ve mülga 34’üncü maddesi başlığı ile birlikte yeniden düzenlenmiştir.

Kimler Konaklama Vergisi Ödeyecek?

Otel, motel, tatil köyü, pansiyon, apart otel, misafirhane, kamping, dağ evi, yayla evi gibi konaklama tesislerinde verilen geceleme hizmeti ile bu hizmetle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan diğer tüm hizmetler (yeme, içme, aktivite, eğlence hizmetleri ve havuz, spor, termal ve benzeri alanların kullanımı gibi) konaklama vergisine tabidir.

Geceleme hizmetinin; sağlıklı yaşam tesisleri, eğlence merkezleri gibi tesislerin bünyesinde sunulması, vergilendirmeye etki etmez.

Konaklama vergisinin mükellefi yukarıda belirtilen hizmetleri sunan işletmelerdir.

Konaklama Vergisi Hangi Tutar Üzerinden Hesaplanır?

Konaklama vergisinin matrahı, verginin konusuna giren hizmetler karşılığında, katma değer vergisi hariç, her ne suretle olursa olsun alınan veya bu hizmetler için borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamıdır.

Konaklama Vergisinin Oranı nedir?

Konaklama vergisinin oranı % 2’dir.

Bu oranı bir katına kadar artırmaya, yarısına kadar indirmeye, bu sınırlar içinde farklı oranlar tespit etmeye Cumhurbaşkanı yetkili kılınmıştır.

Konaklama Vergisi Faturada Ayrıca Gösterilecek midir?

Konaklama vergisi, konaklama tesislerince düzenlenen fatura ve benzeri belgelerde ayrıca gösterilir. Bu vergiden herhangi bir ad altında indirim yapılamaz.

Konaklama Vergisi üzerinden ayrıca KDV hesaplanacak mı?

Bu vergi, katma değer vergisi matrahına dâhil edilmez.

Kimler ve hangi hizmetler için

Konaklama Vergisi ödenmeyecektir?

Aşağıda sayılan hizmetler konaklama vergisinden müstesnadır:

a) Öğrenci yurtları, pansiyonları ve kamplarında öğrencilere verilen hizmetler.

b) Karşılıklı olmak kaydıyla yabancı devletlerin Türkiye’deki diplomatik temsilcilikleri, konsoloslukları ve bunların diplomatik haklara sahip mensupları ile uluslararası anlaşmalar gereğince vergi muafiyeti tanınan uluslararası kuruluşlar ve mensuplarına verilen hizmetler.

Konaklama Vergi Beyannamesi hangi aralıklarla

verilecek ve ödenecektir?

Konaklama vergisinde vergilendirme dönemi, faaliyet gösterilen takvim yılının birer aylık dönemleridir.

Her bir vergilendirme dönemine ait konaklama vergisi, vergilendirme dönemini takip eden ayın yirmi altıncı günü akşamına kadar katma değer vergisi yönünden bağlı olunan vergi dairesine (katma değer vergisi mükellefiyeti bulunmayanlarca tesisin bulunduğu yer vergi dairesine) beyan edilir ve aynı süre içinde ödenir.

Konaklama Vergisi ne zaman başlayacaktır?

7194 Sayılı Kanunun Yürürlük ile ilgili 54’ncü maddesinin “b” bendinde Konaklama Vergisini düzenleyen 9 maddenin 1/4/2020 tarihinde yürürlüğe gireceği hüküm altına alınmıştır. Buna göre 2020-Nisan ayına ait Konaklama Vergisi Beyannamesi 26 Mayıs 2020 tarihine kadar verilecek ve aynı süre içinde ödenecektir. CORONA Ekonomik tedbirleri kapsamında başlangıç tarihi 01.01.2023 olarak değiştirilmiştir.

Konaklama Vergisi’ni kim ödeyecek?

Kanun uyarınca; “Otel, motel, tatil köyü, pansiyon, apart otel, misafirhane, kamping, dağ evi, yayla evi gibi konaklama tesislerinde verilen geceleme hizmeti ile bu hizmetle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan diğer tüm hizmetler (yeme, içme, aktivite, eğlence hizmetleri ve havuz, spor, termal ve benzeri alanların kullanımı gibi) konaklama vergisine tabidir.”

Belirtilen hizmetler karşılığında alınacak bedeller üzerinden (katma değer vergisi hariç) hesaplanan Konaklama vergisi, konaklama tesislerince düzenlenen fatura ve benzeri belgelerde ayrıca gösterilecektir.

Görüldüğü üzere VERİLEN HİZMETİN BEDELİ İÇİN FATURALAR KİMİN ADINA DÜZENLENMİŞ İSE, KONAKLAMA VERGİSİ, ADINA FATURA DÜZENLENENDEN TAHSİL EDİLMELİDİR.

Kanun’da yer alan bu temel kural ışığında;

a) Tur Operatörleri / Seyahat Acenteleri / Şirketler kanalı ile yapılan ve gerçekleşen rezervasyonlarda;

Konaklama işletmelerinin Tur Operatörleri/Seyahat Acenteleri/Şirketler/Yatak Bankaları aracılığı ile yaptığı sözleşmelerde; “Sözleşme imza tarihinden sonra yürürlüğe girebilecek her türlü vergi, harç, benzeri yükümlülüklerin Sözleşmedeki bedellere ekleneceği” mahiyetindeki hükümler yer aldığından, gerekse her halükarda; verilen hizmet bedellerine ait faturalar (altına ayrıca Konaklama Vergisi eklenerek) Tur Operatörü/Seyahat Acentesi/Şirket/Yatak Bankası adına düzenleneceğinden KONAKLAMA VERGİSİNİN, ADINA FATURA DÜZENLENECEK TUR OPERATÖRÜ / SEYAHAT ACENTESİ / ŞİRKETLER VE YATAK BANKALARI fatura altına ayrıca eklenerek TAHSİL EDİLECEKTİR.

Burada en önemli unsur, söz konusu Konaklama Vergisi; özel Kanun ile düzenlendiğinden hiçbir şekilde satış fiyatlarının içerisinde gösterilemez, bu yönde talepler kabul edilemez.

b) Münferit, online mecralar ve “misafir ödemeli” olarak gerçekleşen tüm rezervasyonlarda;

Bu tür konaklama ve/veya rezervasyon taleplerinde, KONAKLAMA VERGİSİ, hizmetin verildiği misafir adına düzenlenerek misafirin kendisinden tahsil edilecektir.

PAYLAŞ :