11.03.2020

GİDER PUSULASI NEDİR? TEVKİFAT ORANLARI

NASIL DÜZENLENİR?

KİMLER GİDER PUSULASI DÜZENLER?

TEBLİĞ ÖRNEKLERİ

1.Bölüm

Gider Pusulası Nedir, Hangi Durumlarda ve Nasıl Düzenlenir?

Vergi sisteminde önemli bir ihtiyacın giderilmesine araç olan gider pusulası, özellikleri ve işlevi bakımından önemli farklılıklar taşıyor. Bu yazımızda gider pusulası nedir, özellikleri nelerdir, hangi durumlarda düzenlenir ve nasıl düzenlenir konusunu işliyoruz.

Gider Pusulası Nedir?

En genel tabiriyle gider pusulası, vergi mükellefi olmayan kişilerden alınan mal ve hizmetlerin belgelendirilmesinde kullanılan belgeye denir. Bununla birlikte gider pusulası, tüketicilere satılan malların iade alınması halinde de düzenlenir.

Hangi Durumlarda Düzenlenir?

Vergi Usul Kanunu’nun 234. maddesine göre gider pusulası fatura hükmündedir. Vergiden muaf esnaf ile vergi mükellefi olmayan kişilerden hizmet veya mal alındığında, Tüketicilere satılan malların tüketici tarafından iade edilmesi halinde, basit usulde vergilendirilen mükelleflerden sabit kıymet alındığında, Gelir Vergisi Kanunu’nun 18. maddesinde düzenlenen istisnadan faydalananlardan eser alındığında ve arızi olarak serbest meslek faaliyetinde bulunanlara ödeme yapıldığında düzenlenir.

Maliye Bakanlığı, yayımladığı tebliğler ile gider pusulasının kapsamını genişletmiş ve uygulanabilir durumları, verdiği çok sayıda özelge ile açıklığa kavuşturmuştur. Bu bağlamda gider pusulası; vergiden muaf esnaf ile yapılan ticari işlemlerin yanı sıra nihai tüketicilerden alınan mal ve hizmetler, iadeler, telif ödemeleri vb. çok sayıda işlem için de kullanılmaktadır.

Kimler Gider Faturası Kullanır?

Gider pusulası; fatura vermek ve almak mecburiyetinde olan mükelleflerin, fatura verme yükümlülüğü olmayanlardan aldıkları mal ve hizmetlere yönelik olarak düzenledikleri, fatura hükmündeki kanuni bir belgedir. Vergi Usul Kanunu’nun 234. maddesinde gider pusulası;

“Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan serbest meslek erbabının ve çiftçilerin: Vergiden muaf esnafa; yaptırdıkları işler veya onlardan satın aldıkları emtia için tanzim edip işi yapana veya emtiayı satana imza ettirecekleri gider pusulası vergiden muaf esnaf tarafından verilmiş fatura hükmündedir. Bu belge, birinci ve ikinci sınıf tüccarların, zati eşyalarını satan kimselerden satın aldıkları altın, mücevher gibi kıymetli eşya için de tanzim edilir.

Gider pusulası, işin mahiyeti, emtianın cins ve nev’i ile miktar ve bedelini ve iş ücretini ve işi yaptıran ile yapanın veya emtiayı satın alan ile satanın adlarıyla soyadlarını (Tüzel kişilerde unvanlarını) ve adreslerini ve tarihi ihtiva eder ve iki nüsha olarak tanzim ve bir nüshası işi yapana veya malı satana tevdi olunur. Gider pusulaları, seri ve sıra numarası dahilinde teselsül ettirilir.” olarak aktarılmıştır.

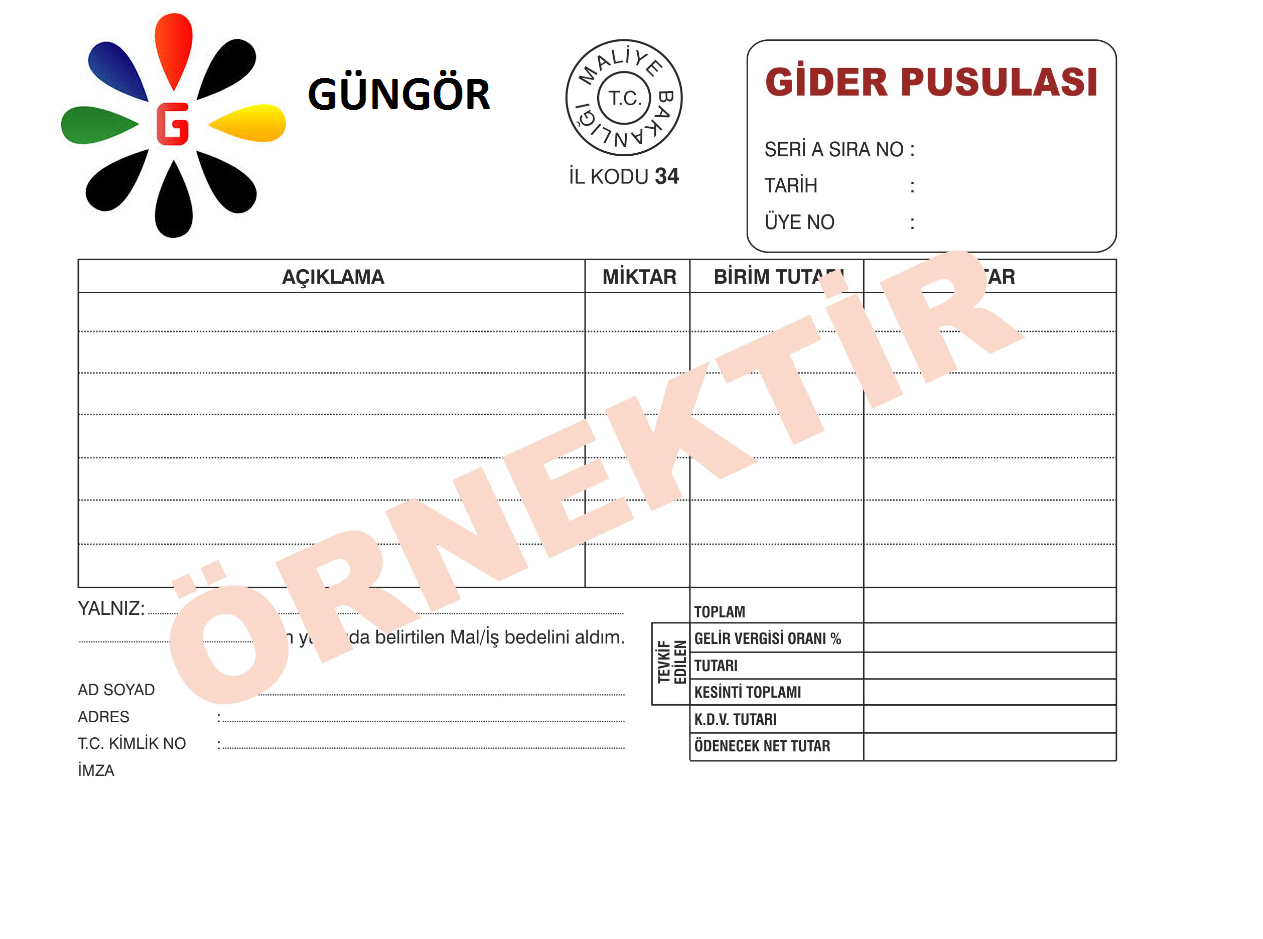

Gider Pusulası Nasıl Düzenlenir?

Maliye Bakanlığı, kendisine verilen yetkiye istinaden 225 Sıra numaralı Vergi Usul Kanunu Genel Tebliği ile gider pusulasının şekil ve usulüne ilişkin düzenlemeler yapmıştır.

Buna göre gider pusulası düzenlenirken göz önünde bulundurulması gereken kriterler şunlardır:

- Gider pusulalarında; işin mahiyeti, cinsi, adedi, fiyatı, tutarı, toplamı, tevkif edilen vergi oranı ve net tutarı, işi yaptıran ile yapanın veya emtiayı satın alan ile satanın adlarıyla soyadları (tüzel kişilerde ünvanları), adresleri, varsa vergi dairesi ve hesap numarası, seri ve müteselsil sıra numarası ve düzenleme tarihine ilişkin bilgilere yer verilecektir.

- Gider pusulaları en az iki nüsha olarak düzenlenecektir. En az iki nüsha düzenlenmeyen ve bilgileri eksik olan gider pusulaları hiç düzenlenmemiş sayılacaktır.

- Düzenlenen gider pusulalarının ilk nüshası işi yapana veya malı satana verilecek, ikinci nüshası ise düzenleyen tarafından saklanacaktır.

- Gider pusulaları, mükellefler tarafından anlaşmalı matbaalara bastırılacak veya notere tasdik ettirilecektir. Gider pusulasının anlaşmalı matbaalarda bastırılmaması veya kullanılmasında “Vergi

Usul Kanunu Uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik” hükümlerine uyulacaktır.

Gider Pusulası Stopaj Oranları

Gelir Vergisi Kanunu’nun 94. maddesine göre, vergiden muaf esnaftan mal ve hizmet alımları karşılığında yapılan ödemelerden stopaj yapılması gerekiyor. Stopaj oranı ise değişkenlik göstermekte.

Bu stopaj oranlarını şu şekilde sıralayabiliriz:

- Havlu, çarşaf, çorap, halı, kilim, dokuma mamulleri, örgü, dantel, her nevi nakış işleri ve her nevi turistik eşya, hasır, sepet, süpürge, paspas, fırça, yapma çiçek ve benzeri emtia bedelleri veya bu emtianın imalinde ödenen hizmet bedelleri üzerinden, (% 2)

- Hurda mal alımlarında (%2)

- Diğer mal alımları için (%5)

- Diğer hizmet alımları (üstte yer alan alt bentler hariç olmak üzere mal ve hizmet bedelinin ayrılamaması hali de bu kapsamdadır) için, (%10)

- Eğer mal veya hizmet alınan kişi vergi mükellefi olmayıp esnaf muaflığından da yararlanmıyorsa ve gerçek ve tüzel kişilerin mallarını iş akdi ile bağlı olmaksızın bunlar adına kapı kapı dolaşmak suretiyle tüketiciye satıyorsa ödenen komisyon, prim gibi ödemelerden (%20) oranında stopaj yapılır.

Stopaj Nedir?

Stopaj, mal veya hizmet alımı gibi nedenlerle ödeme yapılırken; alacaklı kişi adına vergi kesintisi yapılarak vergi dairesine yatırılmasıdır. Adına stopaj yapılan kişi daha sonra beyanname verirse, yapılan stopajı beyanname üzerinde hesaplanan gelir vergisinden mahsup edebilecektir.

İş yeri ve vergi mükellefiyeti olmadan hizmet ifa eden kişilere yapılan ödemelerin tevsik edilmesi için uygulamada gider pusulası sıklıkla kullanılmaktadır.

Bu gider pusulalarında %10 veya %20 vergi kesintisi gösterilmekte, bazı ödemelerde bazı mükellefler sorumlu sıfatıyla KDV’de hesaplayabilmektedir. Oysa, bu ödemelerin hepsinin gider pusulası ile belgelenebileceğine dair yasal mevzuatımızda açık bir hüküm olmadığı gibi, vergi kesintisi ve sorumlu sıfatıyla KDV hakkında da somut bir düzenleme bulunmamaktadır. Ancak Maliye İdaresi dahi zaman zaman verdiği özelgelerde bazı işlemler için gider pusulası düzenlenebileceğini ve vergi tevkifatı yapılmasının yeterli olacağını açıklayabilmektedir. Hatta çeşitli tebliğler ile gider pusulasının uygulama alanı genişletilmiştir.

Vergi Usul Kanunu’nun “fatura yerine geçen vesikalar” la ilgili bölümünde yer alan 234. maddesinde “gider pusulası”;

“Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan serbest meslek erbabının ve çiftçilerin, vergiden muaf esnafa; yaptırdıkları işler veya onlardan satın aldıkları emtia içinde tanzim edip işi yapana veya emtiayı satana imza ettirecekleri gider pusulası vergiden muaf esnaf tarafından verilmiş fatura hükmündedir. Bu belge birinci ve ikinci sınıf tüccarların, zati eşyalarını satan kimselerden satın aldıkları altın, mücevher gibi kıymetli eşya için de tanzim edilir.

Gider pusulası, işin mahiyeti, emtianın cins ve nev'i ile miktar ve bedelini ve iş ücretini ve işi yaptıran ile yapanın veya emtiayı satın alan ile satanın adlarıyla soyadlarını (Tüzel kişilerde unvanlarını) ve adreslerini ve tarihi ihtiva eder ve iki nüsha olarak tanzim ve bir nüshası işi yapana veya malı satana tevdi olunur.

Gider pusulaları, seri ve sıra numarası dahilinde teselsül ettirilir.”

şeklinde ifade edilmiştir.

Maliye Bakanlığı gider pusulası uygulamasının kullanım alanını 221, 224 ve 230 Seri Numaralı Gelir Vergisi Genel Tebliğleri ve 54 Seri Numaralı KDV Genel Tebliği ile genişletmiştir.

Maliye Bakanlığı, 221 Seri No.lu Gelir Vergisi Genel Tebliği ile arızi olarak serbest meslek faaliyetinde bulunanlara yapılan ödemelerin de gider pusulası ile belgelendirilmesini uygun bulmuştur.

224 Seri No.lu Gelir Vergisi Genel Tebliği ile Gelir Vergisi Kanunu'nun 18. maddesinde sayılan faaliyetlerde bulunulup eserlerini aynı Kanunun 94. maddesinde sayılan kişi veya kurumlara teslim edenlerin defter tutma ve belge düzenleme zorunluluğu dışında bırakılmaları nedeniyle bu kişilere ödeme yapanların giderlerini tevsik etmek için gider pusulası düzenlemeleri gerekli görülmüştür.

230 Seri No.lu Gelir Vergisi Genel Tebliği ile basit usulde vergilendirilen mükelleflerden satın alınan sabit kıymetlerin (taşıt satışları noter satış sözleşmesi ile belgelendirilebilecektir) gider pusulası ile tevsik edilmesinin mümkün olacağı belirtilmiştir.

54 Seri Numaralı KDV Genel Tebliği’nde de nihai tüketicilere satılan malların tüketici tarafından iade edilmesi halinde iade mallar için gider pusulası düzenleneceği, tüketiciden iade edilen mala ait fatura ya da benzeri evrakın geri alınarak gider pusulası ekine konacağı, gider pusulasında satış bedeli ile KDV’nin ayrı ayrı gösterileceği bu KDV’nin indirim konusu yapılabileceği düzenlenmiştir.

Yasal mevzuatımıza göre gider pusulası kullanımı yapılabilecek alanlara ilişkin düzenlemeler (kanun maddesi ve genel tebliğler) yukarıdaki gibidir.

V.U.K. Madde 234’de “vergiden muaf esnaf”tan alınan mal ve hizmetler için gider pusulası düzenleneceği hüküm altına alınmıştır. Vergiden muaf esnaf mevzuu G.V.K.’nun 9. Maddesinde düzenlenmiştir. Bu maddede kimlerin vergiden muaf esnaf olarak nitelendirilecekleri madde madde sayılmıştır.

Buna göre ticaret ve sanat erbabından aşağıda yazılı şekil ve suretle çalışanlar gelir vergisinden muaftır.

Motorlu nakil vasıtaları kullanmamak şartı ile gezici olarak veya bir iş yeri açmaksızın perakende ticaret ile iştigal edenler (Giyim eşyalarıyla zati ve süs eşyaları, değeri yüksek olan ev eşyaları ile pazar takibi suretiyle gıda, bakkaliye ve temizlik maddelerini ve sabit iş yerlerinin önünde sergi açmak suretiyle o iş yerlerinde satışı yapılan aynı neviden malları satanlar hariç);

Bir iş yeri açmaksızın gezici olarak ve doğrudan doğruya müstehlike (tüketiciye) iş yapan hallaç, kalaycı, lehimci, musluk tamircisi, çilingir, ayakkabı tamircisi, kundura boyacısı, berber, nalbant, fotoğrafçı, odun ve kömür kırıcısı, çamaşır yıkayıcısı ve hamallar gibi küçük sanat erbabı;

Köylerde gezici olarak her türlü sanat işleri ile uğraşanlar ile aynı yerlerde aynı işleri bir iş yeri açmak suretiyle yapanlardan 47'nci maddede yazılı şartları haiz bulunanlar (51'inci madde şümulüne girenler bu muafiyetten faydalanamazlar);

Nehir, göl ve denizlerde ve su geçitlerinde toplamı 50 rüsum tonilatoya (50 rüsum tonilato dahil) kadar makinesiz veya motorsuz nakil vasıtaları işletenler; hayvanla veya bir adet hayvan arabası ile nakliyecilik yapanlar (Bu bentte yazılı ölçüler, birlikte yaşayan eşlerle velayet altındaki çocuklar hakkında veya ortaklık halindeki işletmelerde, bu kimselerin veya ortaklığın işlettiği vasıtalar toplu olarak nazara alınmak suretiyle tespit edilir);

Ziraat işlerinde kullandıkları hayvan, hayvan arabası, motor, traktör gibi vasıtalar veya sandallarla nakliyeciliği mutat hale getirmeksizin ara sıra ücret karşılığında eşya ve insan taşıyan çiftçiler;

Evlerde kullanılan dikiş, nakış, mutfak robotu, ütü ve benzeri makine ve aletler hariç olmak üzere, muharrik kuvvet kullanmamak ve dışarıdan işçi almamak şartıyla; oturdukları evlerde imal ettikleri havlu, örtü, çarşaf, çorap, halı, kilim, dokuma mamûlleri, kırpıntı deriden üretilen mamûller, örgü, dantel, her nevi nakış işleri ve turistik eşya, hasır, sepet, süpürge, paspas, fırça, yapma çiçek, pul, payet, boncuk işleme, tığ örgü işleri, ip ve urganları, tarhana, erişte, mantı gibi ürünleri işyeri açmaksızın satanlar. Bu ürünlerin, pazar takibi suretiyle satılması ile ticarî, ziraî veya meslekî faaliyetleri dolayısıyla gelir ve kurumlar vergisi mükellefi olanların düzenledikleri hariç olmak üzere; düzenlenen kermes, festival, panayır ile kamu kurum ve kuruluşlarınca geçici olarak belirlenen yerlerde satılması muaflıktan faydalanmaya engel değildir.

Ticari işletmelere ait atıkları mutat olarak veya belli aralıklarla satın alanlar hariç olmak üzere, bir işyeri açmaksızın kendi nam ve hesabına münhasıran kapı kapı dolaşmak suretiyle her türlü hurda maddeyi toplayarak veya satın alarak bu malların ticaretini yapanlara veya tekrar işleyenlere satanlar;

Bu Kanunun 47 nci maddesinde yazılı şartları haiz olanlardan kendi ürettikleri ürünleri satanlara münhasır olmak üzere el dokuma işleri, bakır işlemeciliği, çini ve çömlek yapımı, sedef kakma ve ahşap oyma işleri, kaşıkçılık, bastonculuk, semercilik, yazmacılık, yorgancılık, keçecilik, lüle ve oltu taşı işçiliği, çarıkçılık, yemenicilik, oyacılık ve bunlar gibi geleneksel, kültürel, sanatsal değeri olan ve kaybolmaya yüz tutan meslek kollarında faaliyette bulunanlar;(10)

Yukarıdaki bentlerde sözü edilen işlere benzerlik gösterdikleri Maliye Bakanlığınca kabul edilen ticaret ve sanat işleri ile iştigal edenler.

Ancak söz konusu maddede çok önemli bir belirlemeye yer verilmiştir. Buna göre, söz konusu işleri Gelir ve Kurumlar Vergisi mükelleflerine bağlılık arz edecek şekilde yapanlar esnaf muaflığından faydalanamazlar.

Yukarıda yer verdiğimiz yasal mevzuat kapsamında gider pusulası düzenlenecek işlere dair yapılması gereken vergi tevkifatları GVK Madde 94’de düzenlenmiştir.

94/2: Yaptıkları serbest meslek işleri dolayısıyla bu işleri icra edenlere yapılan ödemelerden (Noterlere serbest meslek faaliyetlerinden dolayı yapılan ödemeler hariç);

18'inci madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden, %17

Diğerlerinden, %20

94/13: Esnaf muaflığından yararlananlara mal ve hizmet alımları karşılığında yapılan ödemelerden,

9 uncu maddenin birinci fıkrasının (6) ve (8) numaralı bentlerinde yer alan emtia bedelleri veya bu emtianın imalinde ödenen hizmet bedelleri üzerinden %2

Hurda mal alımları için % 2,

Diğer mal alımları için % 5,

Diğer hizmet alımları (a, b ve c alt bentleri hariç olmak üzere mal ve hizmet bedelinin ayrılamaması hali de bu kapsamdadır) için % 10,

Yasal mevzuatımızın lafzı kapsamında gider pusulası ile belgelendirilebilecek işlemler yukarıdakiler ile sınırlı olmakla birlikte, gider pusulası uygulamada yasal lafzının çok üstünde bir çeşitlilik dahilinde uygulama alanı bulmuştur.

Maliye İdaresi de zaman zaman verdiği özelgelerde çeşitli işlemlerde gider pusulası ile belgelendirme yapılabileceğini açıklamaktadır. Örnek bazı özelge özetleri aşağıdaki gibidir:

“Bu hüküm ve açıklamalara göre, şirketinizin yaptığı sözleşme gereği sahnede kendi eserlerini icra edecek olan ve yurtdışından gelen ses sanatçısının elde edeceği kazanç serbest meslek kazancı olup Gelir Vergisi Kanununun 18. maddesine göre gelir vergisinden istisnadır. Düzenlenecek konserler dolayısıyla şirketinizce yapılacak ödemeler için gider pusulası düzenlenmesi ve aynı Kanunun 94/2.maddesine göre tevkifat yapılması gerekmektedir.” (İstanbul Vergi Dairesi Başkanlığı’nın 27.06.2008 tarih ve B.07.1.GİB.4.34.16.01/GVK-18/15221 sayılı özelgesi.)

“İkinci el eşyalar için (beyaz eşya, halı, mobilya vs.) esnaf muaflığından yararlanmayan ve vergi mükellefiyeti olmayan nihai tüketiciden almanız durumunda, ödeyeceğiniz bedel için gider pusulası düzenlemeniz gerekmekte olup; bu bedel üzerinden gelir vergisi tevkifatı (stopaj) yapılmasına gerek yoktur. Ancak esnaf muaflığından yaralananlardan ikinci el eşya alımları karşılında yapılan ödemeler için düzenlenen gider pusulalarında gelir vergisi tevkifatı (stopaj) yapılacağı tabidir.” (Konya Vergi Dairesi Başkanlığı’nın 21.03.2007 tarih ve B.07.1.GİB.4.42.16.01/GVK-2/747 sayılı özelgesi.)

“Bu hükümlere göre, parçalayarak satmak üzere alacağınız hurda araçları esnaf muaflığından yararlanmayan ve vergi mükellefi olmayan nihai tüketicilerden satın almanız durumunda, nihai tüketicilere gider pusulası düzenlemeniz gerekmekte olup, ödeyeceğiniz bedel için düzenleyeceğiniz gider pusulasında gelir vergisi tevkifatı yapmanıza gerek bulunmamaktadır.” (İstanbul Vergi Dairesi Başkanlığı’nın 21.01.2008 tarih ve B.07.1.GİB.4.34.16.01/GVK-94/13 sayılı özelgesi.)

"Aracı kiraya verenin vergi mükellefi olması halinde, aracı kiraya veren şirketin aldığı kira bedeli için kiralayan şirkete fatura düzenlemesi, aracı kiraya verenin vergi mükellefi olmaması durumunda ise aracı kiralayan şirket tarafından gider pusulası düzenlenmesi gerekir” (İzmir Vergi Dairesi Başkanlığı'nın, 25.07.2007 tarih ve 176200-ÖZ/531-6357 sayılı Özelgesi.)

“Esnaf muaflığından yararlanmayan ve vergi mükellefiyeti olmayan şahıstan gider pusulası düzenleyerek alınacak yazar kasa için yapılan ödemelerden gelir vergisi tevkifatı yapılması gerekmemektedir.” (İzmir Vergi Dairesi Başkanlığı’nın 22.04.2009 tarih ve 176200-ÖZ/1266-3676 sayılı özelgesi.)

“Arızi olarak turist rehberliği yapanlara yapılan ödemeler gider pusulası ile belgelendirilebilir. Alınan bu hizmet serbest meslek mahiyetinde olduğundan %20 vergi tevkifatı yapılması gerekir. Turist rehberleri işi süreklilik arz edecek şekilde mutad meslek olarak yapılıyorsa ilgili kişinin serbest meslek mükellefiyeti tesis ettirmesi gerekir.”(İstanbul Vergi Dairesi Başkanlığı’nın 15.07.2011 tarih ve B.07.1.GİB.4.34.19.02-019.01-987 sayılı özelgesi.)

“Yasal zorunluluk kapsamında tahsilat ve ödemelerin banka veya PTT Genel Müdürlüğü aracılığıyla yapılması suretiyle tevsik edilmesi, bu zorunluluğu ortaya çıkaran işlemin mükellefler bakımından Vergi Usul Kanunu’nda sayılan belgelerle tevsik zorunluluğunu ortadan kaldırmamaktadır. Banka veya PTT Genel Müdürlüğü tarafından düzenlenen belgeler işlemi (hizmeti) değil buna ilişkin tahsilat ve ödemeyi tevsik etmektedir. İşleme ilişkin olarak borçlanılan tutarın kiraya verenin mükellef olması halinde düzenleyeceği fatura, mükellef olmaması halinde ise düzenlenecek gider pusulası ile tevsiki zorunlu bulunmaktadır.”(Kocaeli Vergi Dairesi Başkanlığı’nın 16.05.2013 tarih ve 70280967-105[234-2012/14]-89 sayılı özelgesi.)

“Hastanenizden aldıkları hizmet karşılığında kendilerine fatura düzenlenen hastaların bir süre sonra (1 ile 45 gün arası) hizmet bedelinin SGK ya fatura edilmesini ve ödemiş oldukları bedelin iadesini istemeleri halinde bu işlem nedeniyle gider pusulası düzenlenmesi ve bu belgede gösterilen KDV’nin hastaneniz tarafından indirim konusu yapılması mümkün bulunmaktadır.” (Konya Vergi Dairesi Başkanlığı’nın 21.04.2012 tarih ve B.07.1.GİB.4.42.17.02-VUK-2-38 sayılı özelgesi.)

“Bu açıklamalara göre noter satış senedinin Vergi Usul Kanunu’nda yer alan vesikalardan biri olmaması nedeniyle vergi mükellefiyeti olmayan kişilerden noter satış senedi ile satın alacağınız taşıtlar için gider pusulası düzenlemeniz gerekmekte olup; esnaf muaflığından yararlanmayan ve vergi mükellefiyeti olmayan şahıslardan gider pusulası düzenleyerek alacağınız otomobiller için yaptığınız ödemelerden gelir vergisi tevkifatı yapılmasına gerek bulunmamaktadır.” (15.07.2011 tarih ve B.07.1.GİB.4.33.15.01-2010-701-59-33 sayılı Özelge)

“Arsa sahibinin gerçek usulde mükellefiyetini gerektirmeyecek şekilde, arızi bir faaliyet olarak arsasını tarafınıza tesliminde, arsa sahibinin mükellef olmamasından dolayı şirketiniz tarafından arsa sahibi adına teslim edilen dairelerin emsal bedeli üzerinden gider pusulası düzenlenmesi gerekmektedir.” (Sivas Defterdarlık Gelir Müdürlüğü’nün 02.08.2012 tarih ve B.07.4.DEF.0.58.10.00-2010-24-55-8 sayılı özelgesi.)

“İlgide kayıtlı özelge talebiniz ile, işyerinizi herhangi bir şirkete veya şahsa bağlı olmayan ev hanımına haftada bir temizlettiğinizi belirterek, bu hizmet için düzenlediğiniz gider pusulasında vergi tevkifatı yapıp yapmayacağınız hususunda bilgi istenilmektedir.

193 sayılı Gelir Vergisi Kanununun "Vergiden Muaf Esnaf" başlıklı 9 uncu maddesinin birinci fıkrasında, ticaret ve sanat erbabından maddede yazılı şekil ve suretle çalışanların gelir vergisinden muaf olduğu, söz konusu fıkranın 2 numaralı bendinde, bir iş yeri açmaksızın gezici olarak ve doğrudan doğruya müstehlike iş yapan hallaç, kalaycı, lehimci, musluk tamircisi, çilingir, ayakkabı tamircisi, kundura boyacısı, berber, nalbant, fotoğrafçı, odun ve kömür kırıcısı, çamaşır yıkayıcısı ve hamallar gibi küçük sanat erbabının muafiyetten faydalanacağı, anılan maddenin ikinci fıkrasında; ticari, zirai veya mesleki kazancı dolayısı ile gerçek usulde Gelir Vergisine tabi olanlar ile yukarıda sayılan işleri gelir ve kurumlar vergisi mükelleflerine bağlılık arz edecek şekilde yapanların esnaf muaflığından faydalanamayacağı, aynı maddenin son fıkrasında ise; bu muaflığın, 94 üncü madde uyarınca tevkif suretiyle kesilen vergiye şümulünün olmadığı belirtilmiştir. Madde hükmünden, bu maddede sayılan ve buna benzer işleri gelir ve kurumlar vergisi mükelleflerine bağlılık arz etmeyecek şekilde yapan, başka bir deyişle bu mükelleflerin ücretlisi konumuna girmeden, taahhütte bulunmadan günübirlik veya kısa süreli hizmet verme şeklinde yapan kişilerin esnaf muaflığından yararlanacağı anlaşılmalıdır. Dolayısıyla, zaman zaman işyerinizin temizlik işlerini yapan kişinin bu şartlar dahilinde esnaf muaflığından yararlanacağı tabiidir. Aynı Kanunun 94 üncü maddesinin birinci fıkrasında kimlerin hangi ödemeler üzerinden gelir vergisi tevkifatı yapacağı sayılarak, aynı fıkranın 13/d bendinde ise esnaf muaflığından yararlananlara mal ve hizmet alımları karşılığında yapılan ödemelerden %10 oranında gelir vergisi tevkifatı yapılacağı hükme bağlanmıştır. Bu itibarla, zaman zaman işyerinizin temizlik işlerini yapan kişilere yapacağınız ödemeler üzerinden Gelir Vergisi Kanununun 94/13-d maddesine göre vergi tevkifatı yapılması gerekir.” (Kocaeli Vergi Dairesi Başkanlığı’nın 14.07.2011 tarih ve B.07.1.GİB.4.41.15.01-GVK-2011/1-83 sayılı özelgesi.)

“İlgide kayıtlı dilekçenizde; ara sıra ev işleri, temizlik, yemek v.b. işleri yapmak üzere evlere gittiğinizi belirterek, esnaf muaflığından yararlanıp yararlanamayacağınız hususundaki Başkanlığımız görüşü talep edilmektedir. 193 sayılı Gelir Vergisi Kanunu’nun 37’nci maddesine göre; her türlü ticari ve sınai faaliyetten doğan kazanç ticari kazanç olup, ticari kazanç elde eden mükellefler; esnaf muaflığından yararlanan ve gelir vergisine tabi olmayanlar ile esnaf muaflığından yararlanmayan ve gelir vergisine tabi olanlar olmak üzere ikiye ayrılmıştır. Vergi mevzuatımızda esnaf muaflığından yararlanan ve gelir vergisine tabi olmayan mükelleflere ilişkin hüküm ve açıklamaların yer aldığı 193 sayılı Gelir Vergisi Kanunu’nun 9’uncu maddesi, ekonomik ve sosyal yönden zayıf durumda olanların korunması amacıyla bazı kişilerin vergileme dışı bırakılması için düzenlenmiştir. Aynı Kanunun ''Ücretin Tarifi '' başlıklı 61’inci maddesinde ise; ''Ücret, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir. Ücretin ödenek, tazminat, kasa tazminatı (Mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması onun mahiyetini değiştirmez.'' hükmü yer almaktadır. Anılan kanunun ücretlere ilişkin istisnaların yer aldığı 23’üncü maddesinin 6’ncı bendi uyarınca, hizmetçilerin ücretleri (Hizmetçiler özel fertler tarafından evlerde, bahçelerde, apartmanlarda ve ticaret mahalli olmayan sair yerlerde orta hizmetçiliği, süt ninelik, dadılık, bahçıvanlık, kapıcılık gibi özel hizmetlerde çalıştırılanlardır.) (Mürebbiyelere ödenen ücretler istisna kapsamına dahil değildir) Gelir Vergisinden istisna edilmiştir. Yukarıda yer alan hükümler uyarınca, ara sıra evlere giderek yaptığınız ev işleri, temizlik, yemek v.b. faaliyetinizin 193 sayılı Gelir Vergisi Kanunu’nun 9’uncu maddesinde yer alan ''Vergiden Muaf Esnaf'' kapsamında değerlendirilmesi mümkün bulunmamaktadır. Diğer taraftan, söz konusu işlerden elde ettiğiniz ücretler 193 sayılı Gelir Vergisi Kanunu’nun 23’üncü maddesinin 6’ncı bendi uyarınca gelir vergisinden istisna edilmiştir.” (İzmir Vergi Dairesi Başkanlığı’nın 10.03.2009 tarih ve 176200-ÖZ/1184-2113 sayılı özelgesi.)

“54 Seri No.lu KDV Genel Tebliği’nin B/1 bölümünde tüketiciler tarafından satın alınan malların çeşitli nedenlerle iade edilen mal nedeniyle gider pusulası düzenleyeceği ve tüketiciden iade edilen mala ait belgenin geri alınacağı açıklanmıştır.Buna göre İlaç şirketi ile Sosyal Sigortalar Kurumu arasında yapılan sözleşmeye istinaden, adı geçen kuruma verilen ilaçlara ilişkin düzenlenen faturada toplam ilaç bedeli üzerinden iskonto miktarı düşüldükten sonra kalan tutar üzerinden KDV hesaplanması gerekmektedir.Ancak fatura düzenlendikten sonra iskontodan yararlanılması halinde İlaç Şirketi tarafından Vergi Usul Kanunu hükümlerine göre gerçek usulde katma değer vergisi mükellefiyeti bulunmayan S.S.K’na iskonto tutarı kadar gider pusulası düzenlenmesi gerekmekte olup, söz konusu iskonto tutarının satış bedelinden ayrı gösterilmesi, daha önce düzenlenen belgenin (faturanın) gider makbuzuna eklenmesi veya tarih/sayısının düzenlenen bu belge üzerinde ayrıca gösterilmesi halinde gider makbuzunda yazılan KDV, Katma Değer Vergisi Kanunu’nun 35. maddesinde açıklanan esaslar çerçevesinde iç yüzde yöntemi uygulanarak hesaplanacak ve gider pusulasının düzenlendiği dönemde indirim konusu yapılabilecektir.” (İstanbul Valiliği İl Defterdarlığı Katma Değer Vergisi Gelir Müdürlüğü’nün 10.2002 tarih ve KDV.MUK.B.07.4.DEF.0.34.18.35.25-24272/5624 sayılı Muktezası)

“İlgide kayıtlı dilekçenizle, ………. Vergi Dairesi Müdürlüğünün ……………vergi kimlik numarasında kayıtlı mükellef olduğunuzdan bahisle, çalıştırmakta olduğunuz elemanlara ödediğiniz ücretlerin gider pusulasıyla belgelendirilmesinin mümkün olup olmadığını sormaktasınız. Yukarıdaki hükümlerden anlaşılacağı üzere, işyerinizde çalışanlarınıza ödediğiniz ücretlerin gider pusulasıyla belgelendirilmesi mümkün olmayıp, ücret ödemelerine ait ücret bordrosu düzenlemeniz gerekmektedir.” (Malatya Vergi Dairesi Başkanlığı’nın 2007 tarihli ve B.07.1.GİB.4.44.15.01.VUK-2000 sayılı özelgesi.)

“İstisna kapsamında olmayan ve ücretli olarak çalıştırılan ve Gelir Vergisi Kanunu'nun 9. maddesi kapsamında olan kömür kırıcı ve taşıyıcılara, hamallara, kül atan ve taşıyanlar gibi kişilere gider pusulası karşılığı yapılan ödemelerden gelir vergisi tevkifatının yapılması gerekecektir.” (Gelir İdaresi Başkanlığı’nın 15.03.2004 tarih ve GEL.010547 sayılı özelgesi.)

“İlgide kayıtlı özelge talep formunda, apartman yönetimi olarak, vergiden muaf esnaf olan kişilere yaptırılan badana, küçük tamir ve tadilat işleri ile apartman merdivenlerinin temizlikçi bir kadına temizletilmesi halinde, bu kişilere söz konusu işler karşılığı yapılan ödemelerden gelir vergisi tevkifatı yapılıp yapılmayacağı hususunda görüş talep edilmektedir.

- Merdiven temizlik işi yaptırılması karşılığı ödenen bedel ücret olarak değerlendirilecek, ancak sitenizde işyeri bulunmaması kaydıyla ödenen ücret Gelir Vergisi Kanununun 23 üncü maddesinin 6 ncı bendine göre gelir vergisinden istisna olduğundan tevkifat yapılmayacaktır.

- Yaptırılacak badana, küçük tamir ve tadilat işlerinin esnaf muaflığından yararlananlarca (bir işyerine sahip olmaksızın gezici olarak işyapanlar) yapılması halinde, söz konusu ödemelerin gider pusulası düzenlenerek belgelendirilmesi ve üzerinden Gelir Vergisi Kanununun 94-13/d maddesi uyarınca %10 oranında gelir vergisi tevkifatı hesaplanması gerekmektedir. Diğer taraftan, söz konusu işleri yapan kişilerin gelir vergisi mükellefiyetlerinin bulunması (gerçek usulde veya basit usulde) halinde tarafınızca yapılacak ödemeler karşılığı ilgili kişilerin fatura düzenlemesi gerekmektedir.” (İstanbul Vergi Dairesi Başkanlığı’nın 28.07.2011 tarih ve B.07.1.GİB.4.34.16.01-GVK 94-1133 sayılı özelgesi.)

“Şirketiniz tarafından nihai tüketiciden alınan otomobil için gider pusulası düzenlenmesi ancak, vergi tevkifatının yapılmaması gerekmektedir.” (Maliye Bakanlığı’nın 16.11.1999 Tarih ve B.07.0.GEL.0.44/442233/49938 Sayılı Özelgesi )

“Örme kumaş makinası alacağınız kişinin esnaf muaflığından yararlanmaması ve vergi mükellefiyeti olmaması halinde alacağınız makineler için yaptığınız ödemelerden gelir vergisi tevkifatı yapılmaması; ancak, şirketiniz tarafından gider pusulası düzenlenmesi gerekmektedir.” (İstanbul Defterdarlığı Vasıtasız Vergiler Gelir Müdürlüğü B.07.4.DEF.0.34.11Sayılı Özelgesi)

“Derneğinizce, Gelir Vergisi Kanununun 9’uncu maddesinde belirtilen esnaf muaflığı şartlarını topluca taşıyanlardan mal ve hizmet alımları karşılığında gider pusulası düzenlemek suretiyle yukarıda belirtilen oranlarda gelir vergisi tevkifatının yapılması, tevkif edilen verginin ertesi ayın 24’üncü günü akşamına kadar muhtasar beyanname ile bildirilip, 26’ncı günü akşamına kadar ödenmesi gerekmektedir. Esnaf muaflığının dışında kalan “diğer kişilerden” yapılacak mal ve hizmet alımları için ise, gelir vergisi tevkifatı yapılmayacaktır.” (Gelir İdaresi Başkanlığı’nın 28.06.2006 tarih ve B.07.1.GİB.0.03.43/4324-6/047916 sayılı özelgesi.)

“Yazınızda T. H. Bankası A.Ş. B. Şubesi’nin 18.11.1994 Gün ve 55925 Sayılı dilekçelerinde, şubelerince yapılması gereken dış görevler için gönderilen personelin kendi beyanlarına göre ödenen vasıta ücretleri olduğu ifade edilerek, ödenen bu ücretlerin herhangi bir vergi kapsamına girip girmediği ile vergi tevkifatı söz konusu ise ne tür bir vergi kesilmesi gerektiği hususunda görüş istenilmektedir. Buna göre, adı geçen mükellefin personeline şehiriçi vasıta ücreti olarak yapmış olduğu ödemelerin ücret olarak değerlendirilmesi mümkün bulunmamakta olup, yapılan harcamaların kurum kazancından indirilebilmesi için gider pusulası düzenlenmesi ve Gelir Vergisi Kanununun 94/13-b maddesi uyarınca da % 10 oranında tevkifat yapılması gerekmektedir.” (Maliye Bakanlığı’nın 16.12.1994 tarih ve 14726 sayılı özelgesi.)

“Bu itibarla, Kurumunuz bünyesinde çalıştıracağınız vergi mükellefi olmayan işçiniz adına tescilli motosikletin, şirket işlerinde kullanılması amacıyla kiralanması karşılığında yapmış olduğunuz ödemeler için araç sahibi adına Vergi Usul Kanununun 234 üncü maddesi hükmü gereği gider pusulası düzenlenerek, gider pusulasının motosikleti kiralayan işçinize imzalatılması, bir nüshasının da kendisine verilmesi gerekmektedir.” İstanbul Vergi Dairesi Başkanlığı’nın 04.03.2013 tarih ve 11395140-019.01-297 sayılı özelgesi.)

Gider pusulası ile yapılan işlemler uygulamada mükellefiyet tesisini de olumsuz etkilemektedir. Daha açıkçası birçok kişi değişik şekillerde edinmiş oldukları varlıklarını veya gelir getirici hizmetlerini gider pusulası ile satmak suretiyle elde ettikleri kazançları vergi dışı bırakabilmektedir. Elbette olması gereken bu kişilerin mükellefiyet tesis ettirmesidir. Ancak bu ödemeyi yapanlar ileride olası bir vergi incelemesinde eleştiri almamak adına ve ayrıca yaptıkları giderin gerçekliğini ispatlayabilmek düşüncesi ile net ödeme tutarını %10 veya %20 oranına göre brütleştirmek suretiyle vergi kesintisi hesaplamakta ve beyan etmektedir. Yukarıda ilgili bölümlerde açıkladığımız üzere, gider pusulasının kullanılabileceği alanlar ve yapılacak vergi kesintisi oranları kanunda ve tebliğlerde düzenlenmiştir. Maliye İdaresi dahi özelgelerinde gider pusulası uygulama alanını genişletirken eğer kanunda söz konusu işlem için belirlenmiş somut bir vergi kesintisi düzenlemesi yoksa görüşünde vergi kesintisi yapılmasına gerek olmadığına yer vermektedir. Dolayısıyla mükellefler tarafından aslında gereksiz yere vergi kesintisi hesaplanan birçok işlem bulunmaktadır denilebilir. Ancak Maliye İdaresi bazı özelgelerinde ise aynı konu hakkında farklı görüşler verebilmektedir. Örneğin yukarıda yer verilen özelge özetlerinden birisinde, iş yerlerine temizlik amacıyla arada sırada gelen kişiye yapılan ödemelerin GVK Madde 23/6 kapsamında gelir vergisinden istisna olduğu görüşü verilirken, diğer bir özelgede GVK Madde 94/13-d bendi kapsamında %10 vergi tevkifatı yapılması gerektiği yönünde idari görüş verilmiştir.

2.BÖLÜME ULAŞMAK İÇİN