30.03.2022

BAZI MAL VE HİZMET TESLİMLERİNDE

KDV ORANLARINDA DEĞİŞİKLİK YAPILDI

5359 sayılı Cumhurbaşkanı Kararı ile KDV oranlarında bazı değişiklikler yapıldı.

1) Konutların net alanının 150 m2'ye kadar olan kısmında KDV oranı %8 olarak belirlendi. Konut net alanının 150 m2'yi aşan kısım için KDV oranı %18’dir.

2) Arsa ve arazi teslimlerinde KDV oranı %8 olarak belirlenmiştir.

3) 16/5/2012 tarihli ve 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerde dönüşüm projeleri çerçevesinde yapılan konutların net alanının 150 m2'ye kadar olan kısmı için KDV oranı %1’dir.

4) Herhangi bir sınırlama ve ayrım olmaksızın Tarım ve Orman Bakanlığı tarafından sertifikalandırılan tohumluk ve fidanlar için KDV oranı %1 olarak uygulanacaktır.

5) İkinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerce %18 KDV oranı uygulanarak satın alınan araçların tesliminde ve özel matrah uygulanarak yapılan teslimlerde KDV oranı %18 olarak uygulanacaktır.

6) Sabun, şampuan, deterjan, dezenfektanlar, ıslak mendil (sabun, deterjan veya solüsyon emdirilmiş olsun olmasın), tuvalet kağıdı, kağıt havlu, kağıt mendil ve peçete, diş fırçası ve macunu, dış ipliklerinde KDV oranı %8’e indirildi.

7) Yatlar, kotralar, tekneler ve gezinti gemileri için %1 olarak uygulanmakta olan KDV oranı %18’e çıkarıldı.

8) Birinci sınıf lokanta ruhsatı ya da işletme belgesine sahip olan yerler ile üç yıldız ve üzeri oteller, tatil köyleri ve benzeri tesislerin bünyesindeki lokantalarda uygulanmakta olan KDV oranı %18’den %8’e indirildi.

9) Süt sağma makinalarının yanı sıra sütçülükte kullanılan makina ve cihazlar için de KDV oranı %8 e indirildi.

10) Süt soğutma tankları ile Yumurtaları, meyvaları veya diğer tarım ürünlerini ağırlık veya büyüklüklerine göre ayırmaya veya temizlemeye mahsus makina ve cihazlar için KDV oranı %8’e indirildi.

Katma Değer Vergisi Kanunu’nun 28’inci maddesinde, katma değer vergisi oranının vergiye tabi her bir işlem için %10 olduğu, Bakanlar Kurulunun bu oranı, dört katına kadar artırmaya, %1'e kadar indirmeye, bu oranlar dâhilinde muhtelif mal ve hizmetler ile bazı malların perakende safhası için farklı vergi oranları tespit etmeye yetkili olduğu belirtilmiştir.

Bu kapsamda katma değer vergisi oranları, değişik tarihlerde çıkarılan Bakanlar Kurulu/Cumhurbaşkanı Kararları ile farklı mal teslimleri ile hizmet ifaları için farklı oranlarda uygulanmıştır.

Son olarak 30/12/2007 tarihli ve 26742 sayılı Resmi Gazetede yayımlanan 2007/13033 sayılı BKK ile mal ve hizmetlere uygulanacak katma değer vergisi oranlarının tespitine ilişkin daha önceki bütün kararnameler yürürlükten kaldırılarak, KDV oranları için temel bir düzenleme yapılmıştır.

Bu düzenlemede, mal ve hizmetlere halen uygulanmakta olan üçlü oran sistemi ve oranlar aynen korunarak mal teslimleri ile hizmet ifalarına uygulanacak katma değer vergisi oranları,

a) Ekli listelerde yer alanlar hariç olmak üzere, vergiye tabi işlemler için, %18

b) Ekli (I) sayılı listede yer alan teslim ve hizmetler için, %1

c) Ekli (II) sayılı listede yer alan teslim ve hizmetler için, %8

olarak tespit edilmiştir. Söz konusu Karar ekinde yer alan vergi oranlarında, daha sonra muhtelif tarihlerde değişiklikler yapılmıştır.

Bu kapsamda 29 Mart 2022 tarihli ve 31793 sayılı Resmi Gazetede yayımlanan 5359 sayılı Cumhurbaşkanı Kararı ile I ve II sayılı listelerde 1 Nisan 2022 tarihinden itibaren geçerli olmak üzere bazı değişiklikler yapılmıştır.

Bu değişiklikler aşağıdaki gibidir.

1-) Kararın l inci maddesinin altıncı fıkrası yürürlükten kaldırılmıştır. Bu madde aşağıdaki gibiydi.

“6) (2017/9759 sayılı Kararnamenin 2 nci maddesiyle değişen fıkra. Yürürlük: 03/02/2017) (I) sayılı listenin "B) DİĞER MAL VE HİZMETLER'' bölümünün 11 inci sırasında yer alan net alanı 150 m2'ye kadar konutlardan; 10/7/2004 tarihli ve 5216 sayılı Büyükşehir Belediyesi Kanunu kapsamındaki büyükşehirlerde (16/5/2012 tarihli ve 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerler hariç), lüks veya birinci sınıf inşaat olarak yapılan ve ruhsatın sonradan revize edilip inşaat kalitesinin yükseltilmesi hali de dâhil olmak üzere, yapı ruhsatının alındığı tarihte, üzerine yapıldığı arsanın 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesine istinaden tespit edilen arsa birim m2 vergi değeri;

(i) Yapı ruhsatı 1/1/2013 ila 31/12/2016 tarihleri arasında alınan konut inşaatı projeleri ile kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi 1/1/2013 tarihinden itibaren yapılacak konut inşaatı projelerinde;

a) Beş yüz Türk Lirası ile bin Türk Lirası (bin Türk Lirası hariç) arasında olan konutların tesliminde bu maddenin birinci fıkrasının (c) bendinde belirtilen vergi oranı,

b) Bin Türk Lirası ve üzerinde olan konutların tesliminde bu maddenin birinci fıkrasının (a) bendinde belirtilen vergi oranı,

(ii) Yapı ruhsatı 1/1/2017 tarihinden (bu tarih dâhil) sonra alınan konut inşaatı projeleri ile kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi 1/1/2017 tarihinden itibaren yapılacak konut inşaatı projelerinde;

a) Bin Türk Lirası ile iki bin Türk Lirası (iki bin Türk Lirası dâhil) arasında olan konutların tesliminde bu maddenin birinci fıkrasının (c) bendinde belirtilen vergi oranı,

b) İki bin Türk Lirasının üzerinde olan konutların tesliminde bu maddenin birinci fıkrasının (a) bendinde belirtilen vergi oranı, uygulanır.

Kaldırılan bu düzenlemenin yerine Kararın 9’uncu maddesi ile konutların net alanının 150 m2'ye kadar olan kısmı ile arsa ve arazi teslimleri için vergi oranı % 8 olarak belirlenmiştir.

Ayrıca Kararın 4’üncü maddesi ile (1) sayılı listenin "B) DİĞER MAL VE HİZMETLER" bölümünün 11 inci sırasında yer alan "Net alanı 150 m2'ye kadar konut teslimleri" ibaresi "16/5/2012 tarihli ve 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerde dönüşüm projeleri çerçevesinde yapılan konutların net alanının 150 m2'ye kadar olan kısmı" şeklinde değiştirilmiştir.

Kararın yürürlük tarihinden önce yapı ruhsatı alınmış veya kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi yapılmış projeler kapsamında inşa edilen konutlar için kaldırılan veya değiştirilen hükümlerin uygulanmasına devam edilecektir.

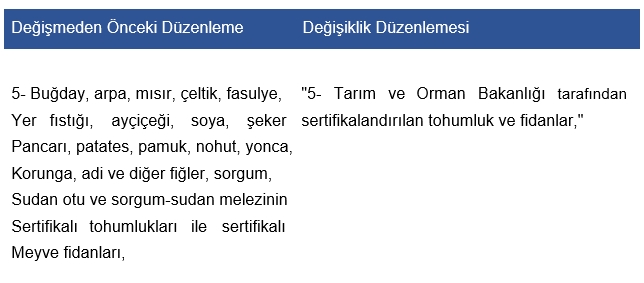

2-) (I) sayılı listenin "B) DİĞER MAL VE HİZMETLER" bölümünün 5 inci sırası aşağıdaki şekilde değiştirilmiştir.

Yapılan düzenleme ile herhangi bir sınırlama ve ayrım olmaksızın Tarım ve Orman Bakanlığı tarafından sertifikalandırılan tohumluk ve fidanlar için KDV oranı %1 olarak uygulanacaktır.

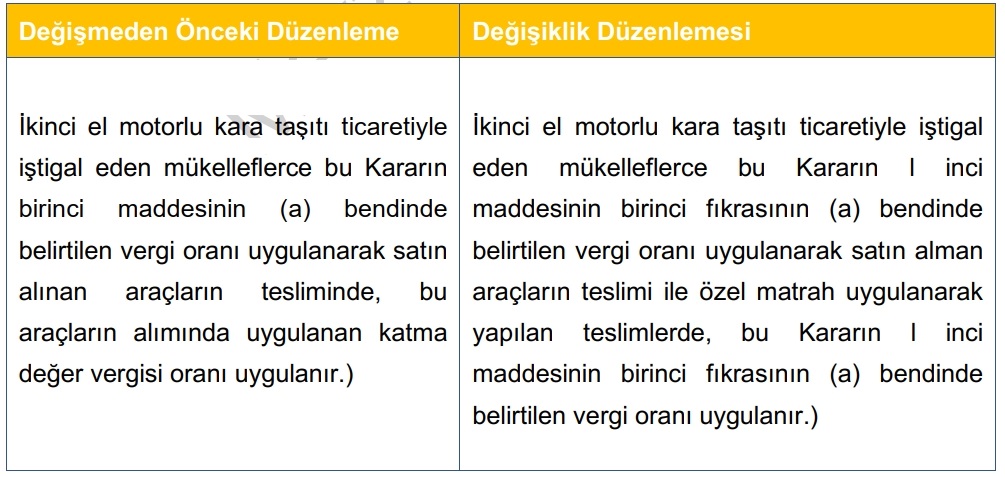

3-) I) sayılı listenin "B) DİĞER MAL VE HİZMETLER" bölümünün 9 uncu sırasının sonunda yer alan parantez içi ifadenin son cümlesi aşağıdaki şekilde değiştirilmiştir.

Bu düzenleme ile ikinci el satışlarında uygulanacak KDV oranı ile ilgili belirlilik sağlanmıştır. Buna göre; ikinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerce %18 KDV oranı uygulanarak sasın alınan araçların tesliminde ve özel matrah uygulanarak yapılan teslimlerde KDV oranı %18 olarak uygulanacaktır.

4-) (I) sayılı listenin "B) DİĞER MAL VE HİZMETLER" bölümünün 19 uncu sırası yürürlükten kaldırılmıştır. Bu sıra aşağıdaki gibidir.

“19- (2017/9759 sayılı Kararname ile değişen sıra. Yürürlük: 03/02/2017) Yatlar, kotralar, tekneler ve gezinti gemileri,”

5-) Kararın eki (II) sayılı listenin 22 nci sırası aşağıdaki şekilde değiştirilmiştir.

"22- Sağlık Bakanlığı tarafından yayımlanan "Tıbbi Cihaz Yönetmeliği" ve "İn Vitro Tanı Amaçlı Tıbbi Cihaz Yönetmeliği" hükümlerine tabi olan cihazların teslimi ile bunların kiralanması hizmetleri,"

Bu değişiklikle, 22’nci sırada yer alan liste kaldırılmış, yerine Tıbbi Cihaz Yönetmeliği" ve "İn Vitro Tanı Amaçlı Tıbbi Cihaz Yönetmeliği" hükümlerine tabi olan cihazlar ibaresi getirilmiştir. Söz konusu kaldırılan liste EK 1’de yer almaktadır.

6-) Kararın eki (II) sayılı listenin 24 üncü sırasında yer alan "(birinci sınıf lokanta ruhsatı ya da işletme belgesine sahip olan yerler ile üç yıldız ve üzeri oteller, tatil köyleri ve benzeri tesislerin bünyesindeki lokantalar hariç)" ibaresi yürürlükten kaldırılmıştır. Bu durumda, söz konusu sıra aşağıdaki gibi olmuştur.

“24- Gazino, açık hava gazinosu, bar, dans salonu, diskotek, pavyon, taverna, birahane, kokteyl salonu ve benzeri yerler hariç olmak üzere kahvehane, kır kahvesi, çay bahçesi, çay ocağı, kıraathane, kafeterya, pastane, ayakta yemek yenilen yerler, yemeği pakette satan veya diğer şekillerde yemek hizmeti sunan yerler, lokanta, içkili lokanta, kebapçı ve benzeri yerlerde verilen hizmetler (bu yerlerde verilen hizmetlerin alkollü içeceklere isabet eden kısmı hariç),”

7-) Kararın eki (II) sayılı listenin 28 inci sırasındaki tabloda yer alan "8434.10.00.00.00 Süt sağma makinaları" satırı "84.34 Süt sağma makinaları ve sütçülükte kullanılan makina ve cihazlar" olarak değiştirilmiş ve tablonun sonuna 30/12/2021 tarihli ve 5045 sayılı Cumhurbaşkanı Kararının eki İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinin aşağıdaki sıraları eklenmiştir.

8418.69.00.99.19 Diğerleri (Yalnız süt soğutma tankları)

8433.60.00.00.00 Yumurtaları, meyvaları veya diğer tarım ürünlerini ağırlık veya büyüklüklerine göre ayırmaya veya temizlemeye mahsus makina ve cihazlar

8-) Kararın eki (II) sayılı listeye aşağıdaki sıralar eklenmiştir.

35- Konutların net alanının 150 m2'ye kadar olan kısmı,

36- Arsa ve arazi teslimleri,

37- Sabun, şampuan, deterjan, dezenfektanlar, ıslak mendil (sabun, deterjan veya solüsyon emdirilmiş olsun olmasın), tuvalet kağıdı, kağıt havlu, kağıt mendil ve peçete, diş fırçası ve macunu, dış iplikleri,

38- 30/12/2021 tarihli ve 5045 sayılı Cumhurbaşkanı Kararı eki İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinin 9619.00 pozisyonunda yer alan mallar,"

Bu teslimler, %8 oranında KDV’ye tabi olacaktır.

Karar, 1 Nisan 2022 tarihinden itibaren tahakkuk ettirilen bedellere uygulanmak üzere yayımı tarihi itibariyle yürürlüğe girmiştir.

* * *