11.01.2022

2022 YILINDA

EK MALİ TABLO DÜZENLEME SINIRI

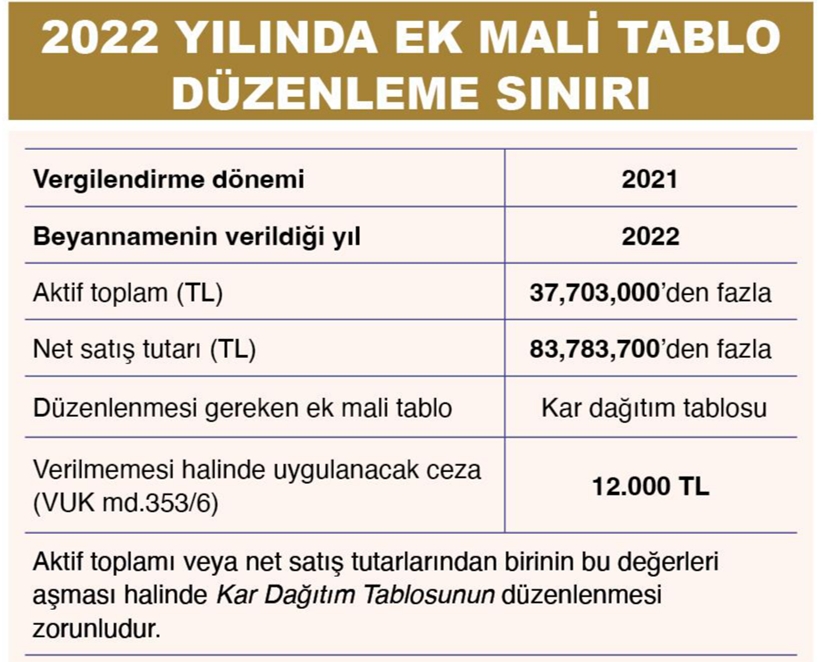

2021 yılı

aktif toplamı 37,703,000 TL veya

net satışlar toplamı 83,783,700 TL’yi aşan mükelleflerin,

2022 yılında verecekleri yıllık gelir veya kurumlar vergisi beyannamelerine temel mali tabloların yanı sıra ek mali tabloları da eklemeleri gerekmektedir.

Muhasebe Sistemi Uygulama Genel Tebliğlerine göre ek mali tablolardan sadece kar dağıtım tablosunun eklenmesi yeterlidir.

18/09/1994 tarihli ve 22055 sayılı Resmi Gazetede yayımlanan 3 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliği (MSUGT) ile ek mali tabloları düzenlemek zorunda olan işletmelerin belirlenmesinde aktif toplamı ve net satışların toplamı ölçütü getirilmişti.

Bu hüküm uyarınca, aktif toplamı veya net satışları toplamı belirli bir tutarı aşan mükellefler ek mali tabloları düzenlemek zorundaydılar.

28/04/1998 tarihli ve 23326 sayılı Resmi Gazetede yayımlanan 8 Sıra MSUGT’de, ek mali tabloları düzenlemek zorunda olan mükelleflerin 1998 yılından itibaren verecekleri yıllık gelir veya kurumlar vergisi beyannamelerine ek mali tablolardan sadece "Kar Dağıtım Tablosu"nu eklemelerinin yeterli bulunduğu belirtilmiştir.

Daha sonra 19/12/2000 tarihli ve 24265 sayılı Resmi Gazetede yayımlanan 10 Sıra No.lu MSUGT’de; tebliğde yer alan parasal hadlerin, takip eden yıllarda Bakanlıklarınca ayrıca bir belirleme yapılmadığı takdirde, her yıl bir önceki yıl için Vergi Usul Kanunu hükümleri uyarınca tespit edilen yeniden değerleme oranında artırılarak uygulanacağı; bu şekilde yapılacak hesaplamada 50 lira ve daha düşük olan tutarlar dikkate alınmayacağı, 50 liradan fazla olan tutarların ise 100 liraya yükseltileceği belirtilmiştir.

Hazine ve Maliye Bakanlığı'nca çıkarılan ve 27.11.2021 tarihli ve 31672 sayılı Resmi Gazetede yayımlanan 533 seri No.lu Vergi Usul Kanunu Genel Tebliği’nde, yeniden değerleme oranı 2021 yılı için %36,20 (otuz altı virgül yirmi) olarak tespit edilmiştir.

Bu düzenlemelere göre 2022 yılında ek mali tabloları düzenlemek zorunda olan mükellefler ile temel ve ek mali tablolar aşağıdaki gibidir.

I-) 2022 YILINDA EK MALİ TABLOLARI DÜZENLEMEK

ZORUNDA OLAN MÜKELLEFLER

Yukarıda açıklanan düzenlemeler uyarınca 2021 yılı aktif toplamı 37,703,000 TL veya net satışlar toplamı 83,783,700 TL’yi aşan mükelleflerin, 2022 yılında verecekleri yıllık gelir veya kurumlar vergisi beyannamelerine temel mali tabloların yanı sıra ek mali tabloları da eklemeleri gerekmektedir.

Bu kapsamda, ek mali tablolardan sadece kar dağıtım tablosunun eklenmesi yeterlidir.

II-) MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİNE

GÖRE TEMEL MALİ TABLOLAR İLE EK MALİ TABLOLAR

1 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliğine göre Temel Mali Tablolar ile Ek Mali Tablolar aşağıdaki gibidir.

1. Bilanço

2. Gelir Tablosu

3. Satışların Maliyeti Tablosu

4. Fon Akım Tabloları

5. Nakit Akım Tablosu

6. Kâr Dağıtım Tablosu

7. Öz Kaynaklar Değişim Tablosu

Bu tablolardan, bilanço ve gelir tablosu dipnotları ve ekleri ile birlikte temel mali tabloları, diğerleri ise ek mali tabloları oluşturmaktadır.

III-) CEZA UYGULAMASI

Vergi Usul Kanunu’nun 353/6’ncı maddesine göre, Kanuna göre belirlenen muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ve kullanılmasına ilişkin kural ve standartlara uymayanlara 534 Sıra No.lu Vergi Usul Kanunu Genel Tebliğine göre 2022 yılı için 12.000 TL özel usulsüzlük cezası kesilmektedir.

Diğer taraftan Vergi beyannameleri, bildirimler, evrak ve vesikaların kanunen belli şekil ve muhteviyatı ve ekleri ile bunlarla ilgili olarak yapılan diğer düzenlemelere ilişkin hükümlere uyulmamış olması Vergi Usul Kanunun 352/ II-7 bendi hükmüne göre ikinci derece usulsüzlük cezası kesilmesini de gerektirmektedir.

* * *