27.08.2021

7326 SAYILI KANUN KAPSAMINDA

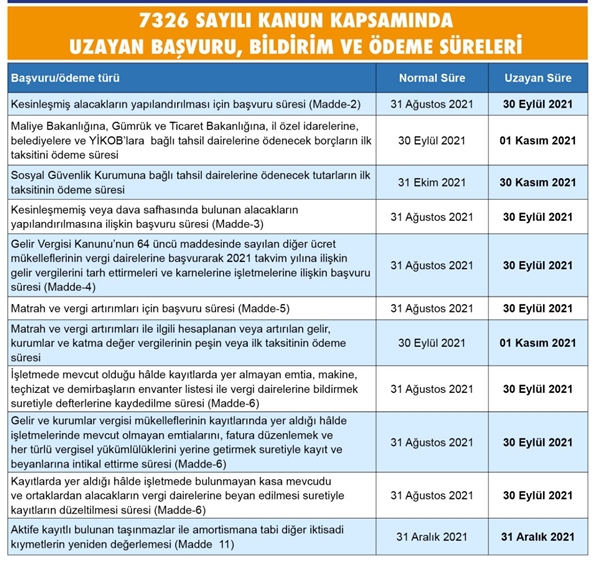

31 AĞUSTOS 2021 TARİHİNDE SONA ERECEK OLAN

BAZI BAŞVURU, BİLDİRİM, BEYAN VE ÖDEME SÜRELERİ UZATILDI

4420 sayılı Cumhurbaşkanı Kararı ile 7326 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına ilişkin Kanunun;

2 nci (Kesinleşmiş alacaklar),

3 üncü (Kesinleşmemiş veya dava safhasında bulunan alacaklar), 4 üncü (İnceleme ve Tarhiyat safhasında bulunan işlemler),

5 nci (Matrah ve Vergi Artırımı),

6 ncı (İşletme Kayıtlarının Düzeltilmesi),

7 nci (Kesinleşmiş sosyal güvenlik kurumu alacakları) ve

8 nci (Ön değerlendirme, araştırma veya tespit aşamasında olan eksik işçilik prim tutarları ile kesinleşmemiş idari para cezaları) maddeleri ile

10 uncu maddesinden (altıncı ve yedinci fıkraları hariç) yararlanmak için öngörülen ve 31/08/2021 tarihinde sona erecek olan başvuru, bildirim ve beyan süreleri ile bu başvuru, bildirim ve beyana ilişkin ilk taksit ödeme süreleri,

10 uncu maddenin dördüncü fıkrasında yer alan başvuru ve ilk taksit ödeme süresi, birer ay uzatılmıştır.

27/08/2021 tarih ve 31581 sayılı Resmi Gazetede yayımlanan 4420 sayılı Cumhurbaşkanı Kararı ile 3/6/2021 tarihli ve 7326 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına ilişkin Kanun'un 2 nci, 3 üncü, 4 üncü, 5 nci, 6 ncı, 7 nci ve 8 nci maddeleri ile 10 uncu maddesinden (altıncı ve yedinci fıkraları hariç) yararlanmak için öngörülen ve 31/08/2021 tarihinde sona erecek olan başvuru, bildirim ve beyan süreleri ile bu başvuru, bildirim ve beyana ilişkin ilk taksit ödeme süreleri, 10 uncu maddenin dördüncü fıkrasında yer alan başvuru ve ilk taksit ödeme süresi birer ay uzatılmıştır.

7326 sayılı Yasanı 10’uncu maddesinin 4 üncü fıkrasında yer alan düzenleme aşağıdaki gibidir.

18/5/2004 tarihli ve 5174 sayılı Türkiye Odalar ve Borsalar Birliği ile Odalar ve Borsalar Kanunu hükümlerine göre, 30/4/2021 tarihine kadar ödenmesi gerekmesine rağmen ödenmemiş olan, üyelerin oda ve borsalara olan aidat, navlun hasılatından alınacak oda payları ve borsa tescil ücreti ile oda ve borsaların Türkiye Odalar ve Borsalar Birliğine olan aidat borçları asılları tamamının, birinci taksiti bu Kanunun yayımlandığı tarihi takip eden dördüncü ayın sonuna kadar, kalanı aylık dönemler hâlinde ve azami toplam altı eşit taksitte ödenmesi hâlinde, bu alacaklara uygulanan faiz, gecikme faizi, gecikme zammı gibi fer’i alacakların, alacak asıllarının bu Kanunun yayımı tarihinden önce kısmen veya tamamen ödenmiş olması hâlinde ödenmiş borç asıllarına isabet eden faiz, gecikme faizi, gecikme zammı gibi fer’i alacakların tahsilinden vazgeçilir.

Bu fıkra hükmünden yararlanılabilmesi için bu Kanunun yayımı tarihini izleyen üçüncü ayın sonuna kadar alacaklı birime başvurulması şarttır.

Bu fıkra kapsamında ödenmesi gereken tutarların fıkrada öngörülen süre ve şekilde kısmen veya tamamen ödenmemesi hâlinde, ödenmemiş alacak asılları ile bunlara ilişkin faiz, gecikme faizi, gecikme zammı gibi fer’i alacaklar ilgili mevzuat hükümlerine göre tahsil edilir.

Bu fıkra hükmünden yararlanmak isteyen borçluların fıkrada belirtilen şartları yerine getirmelerinin yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır. Bu Kanunun yayımı tarihinden önce dava konusu edilmiş ve/veya mahkemece hükme bağlanmış ve kesinleşmiş olanlar dâhil olmak üzere icra takibi başlatılmış alacaklar için, borçlunun bu fıkra hükümlerinden yararlanmak üzere başvuruda bulunması hâlinde davalar ve/veya icra takipleri sonlandırılır. Bu kapsamda, tamamı ödenen alacaklara ilişkin yargılama giderleri ile icra masrafları ve vekâlet ücretleri karşılıklı olarak talep edilmez.

Bu fıkranın uygulanmasına ilişkin usul ve esasları belirlemeye Türkiye Odalar ve Borsalar Birliği yetkilidir.

Bu fıkrada yer alan ve 30 Eylül 2021 tarihinde biten süre, 4420 sayılı Cumhurbaşkanı Kararı ile 1 Kasım 2021 tarihine kadar uzatılmıştır.

Buna karşılık 4420 sayılı Cumhurbaşkanı Kararının kapsamı dışında tutulan 7326 sayılı Yasanın 10’uncu maddesinin 6 ve 7’nci fıkraları aşağıdaki gibidir.

Bu Kanunun yayımlandığı tarih itibarıyla (bu tarih dâhil) 2918 sayılı Kanun uyarınca araç muayenesi yaptırmaları gerektiği hâlde muayenelerini süresinde yaptırmamış olanların, 31/12/2021 tarihine kadar (bu tarih dâhil) araç muayenelerini yaptırmaları ve anılan Kanunun 35 inci maddesi uyarınca muayene süresi geçirilen her ay ve kesri için tahsili gereken %5 fazla yerine Kanunun yayımlandığı tarihe kadar Yİ-ÜFE aylık değişim oranları, bu Kanunun yayımlandığı tarihten (yayımlandığı ay dâhil) araç muayenelerinin yapıldığı tarihe kadar her ay ve kesri için aylık %0,75 oranı esas alınarak hesaplanacak tutarı ödemeleri şartıyla anılan madde uyarınca alınması gereken %5 fazlaların tahsilinden vazgeçilir ve yetkili kuruluş tarafından tahsil edilen bu tutarlar anılan maddede belirtilen süre ve şekilde Hazine hesaplarına aktarılır. Bu fıkra kapsamına giren alacaklara karşılık bu Kanunun yayımlandığı tarihten önce tahsil edilmiş olan tutarların bu fıkra hükümlerine dayanılarak red ve iadesi yapılmaz. Bu fıkranın uygulamasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir. 22/3/2020 ila 3/7/2020 tarihleri arasında (bu tarihler dâhil) geçen süre için 2918 sayılı Kanunun 35 inci maddesinde yer alan %5 fazlaya ilişkin hüküm ve Yİ-ÜFE aylık değişim oranları uygulanmaz, tahsil edilmiş tutarlar red ve iade edilmez.

193 sayılı Kanunun mükerrer 121 inci maddesinin dördüncü fıkrası kapsamında, indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yılda herhangi bir vergiye ilişkin beyanların gerçek durumu yansıtmadığının indirimden yararlanıldıktan sonra tespiti üzerine yapılan tarhiyatların, bu Kanunun 3 ve 4 üncü maddelerine göre yapılandırılarak kesinleşmesi ve yapılandırmanın ihlal edilmemesi şartıyla, ilgili vergilendirme döneminde indirim uygulaması dolayısıyla ödenmeyen vergilerin vergi ziyaı cezası uygulanmaksızın tarh edileceği hükmü uygulanmaz. Bu Kanunun 3 ve 4 üncü maddelerine göre yapılandırılarak kesinleşen tarhiyatlar, yapılandırmanın ihlal edilmemesi şartıyla 193 sayılı Kanunun mükerrer 121 inci maddesinin ikinci fıkrasının (2) numaralı bendi kapsamında değerlendirilmez. Şu kadar ki, anılan bent kapsamında, bu maddenin yürürlüğe girdiği tarihten önce söz konusu tarhiyatlar nedeniyle 193 sayılı Kanunun mükerrer 121 inci maddesi kapsamında yararlanılamayan indirim tutarları için bir düzeltme yapılamaz.