31.01.2021

1 OCAK 2021- 30 HAZİRAN 2021 TARİHLERİ ARASINDA

YURT İÇİ VE YURTDIŞI GELİR VERGİSİNDEN

İSTİSNA HARCIRAH TUTARLARI

1 Ocak 2021- 30 Haziran 2021 tarihleri arasında gelir vergisinden istisna yurtiçi ve yurtdışı harcırah tutarları bu Sirkülerin konusunu oluşturmaktadır.

2021 yılında Bütçe Kanununa göre yurtiçi harcırah tutarları bir önceki yıla göre artmış, maaş katsayıları Ocak ayında değiştiği için maaş dilim tutarları da değişmiştir.

Yurtdışı harcırahlarına ilişkin olarak 30 Ocak 2021 tarihli ve 31380 sayılı Resmi Gazetede yayımlanan 3468 sayılı Kuzey Kıbrıs Türk Cumhuriyeti'ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar” ile “Yurtdışı Gündeliklerine Dair Karar”da 1 Ocak 2021 tarihinden itibaren yurtdışında uygulanacak harcırah tutarlarına ilişkin belirleme yapılmıştır.

Buna göre 1 Ocak 2021-30 Haziran 2021 döneminde geçerli aylık katsayısı, taban aylık katsayısı ve yan ödeme katsayısı değiştiğinden, yurt içi ve yurt dışına gelir vergisinden istisna harcırah tutarlarına göre maaş dilim tutarları değişmiştir.

30 Ocak 2021 tarihli ve 31380 sayılı Resmi Gazetede yayımlanan 3468 sayılı Kuzey Kıbrıs Türk Cumhuriyeti'ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar” ile “Yurtdışı Gündeliklerine Dair Karar”da 1 Ocak 2021 tarihinden itibaren yurtdışında uygulanacak harcırah tutarlarına ilişkin belirleme yapılmıştır.

Buna göre söz konusu Karar, 31 Aralık 2020 tarihli ve 31351 (1. Mükerrer) sayılı Resmi Gazetede yayımlanan ve 1 Ocak 2021 tarihi itibariyle yürürlüğe giren 2021 yılı Merkezi Yönetim Bütçe Kanunu ve kamu görevlilerinin mali ve sosyal haklarına ilişkin olarak Hazine ve Maliye Bakanlığı Kamu Mali Yönetim ve Dönüşüm Genel Müdürlüğünün 06/01/2021 tarihli ve 27998389-010.06.02-11638 Genelgesi1 dikkate alınarak aşağıdaki gibi yenilenmiştir.

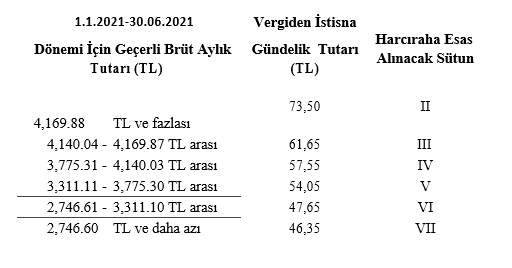

I-) Vergiden İstisna Yurtiçi Harcırah Tutarları

31 Aralık 2020 tarihli ve 31351 1.Mükerrer sayılı Mükerrer Resmi Gazetede yayımlanan ve 1 Ocak 2021 tarihi itibariyle yürürlüğe giren 2021 yılı Merkezi Yönetim Bütçe Kanunu'nun (H) Cetvelinde yer alan 2021 yılı Harcırah Tutarları ile Gelir Vergisi Kanunu’nun 24/2’nci maddesi düzenlemesi ve 2021 yılı Ocak Haziran dönemi memur maaş katsayıları dikkate alınarak 1 Ocak 2021 – 30 Haziran 2021 dönemi vergiden istisna yurtiçi harcırah tutarları aşağıdaki gibi hesaplanmıştır.

(1) Söz konusu Genelgede 1/1/2021-30/06/2021 döneminde geçerli olmak üzere; aylık (0,165786), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (2,594917), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısı ise (0,052576) olarak belirlendiği belirtilmiştir.

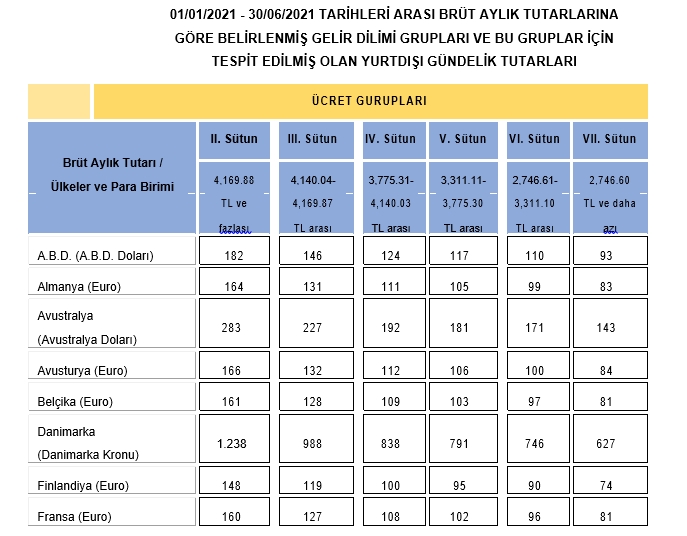

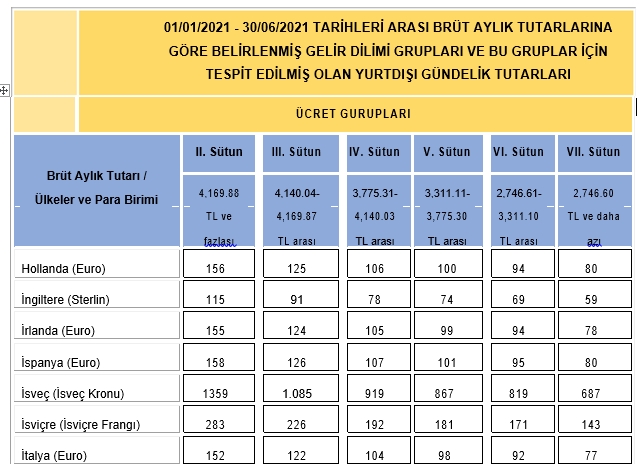

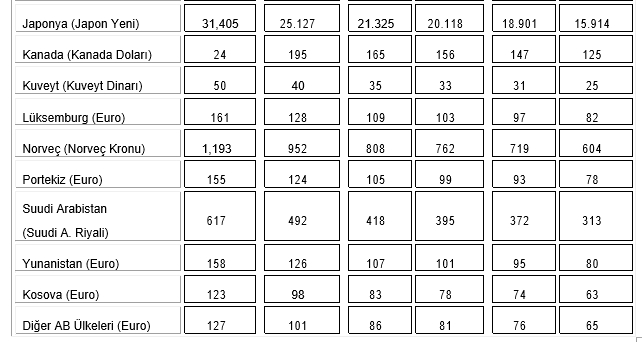

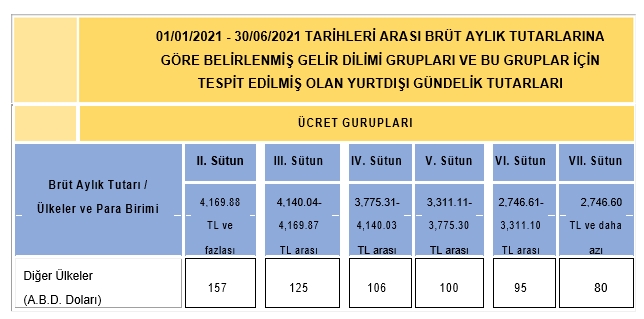

II-) Vergiden İstisna Yurtdışı Harcırah Tutarları

Yurtdışı harcırahlarına ilişkin olarak 30 Ocak 2021 tarihli ve 31380 sayılı Resmi Gazetede yayımlanan yayınlanan 3468 sayılı Kuzey Kıbrıs Türk Cumhuriyeti'ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar” ile “Yurtdışı Gündeliklerine Dair Karar”da 1 Ocak 2021 tarihinden itibaren yurtdışında uygulanacak harcırah tutarlarına ilişkin belirleme yapılmıştır.

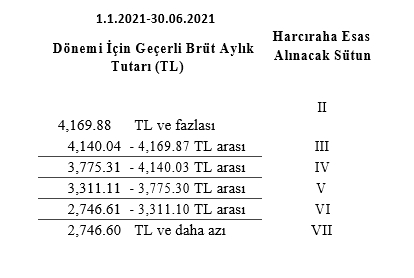

Buna göre 1 Ocak 2021- 30 Haziran 2021 dönemi vergiden istisna yurtdışı harcırah tutarlarına isabet eden brüt aylık tutarları aşağıdaki gibi hesaplanmıştır.

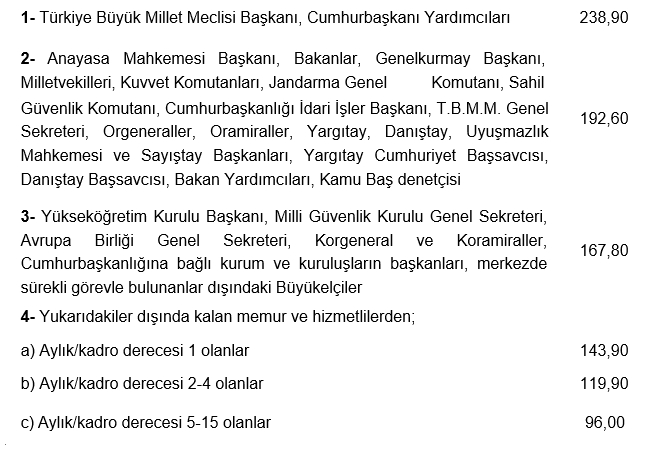

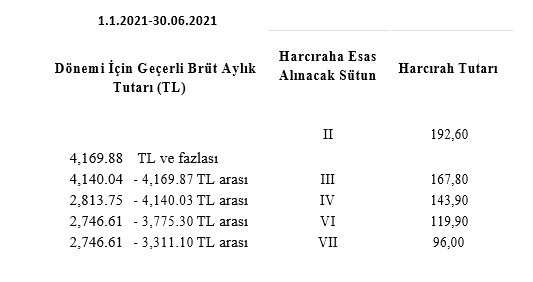

Buna göre 01/01/2021 - 30/06/2021 tarihleri arası vergiden istisna edilecek yurt dışı gündelik tutarlarına karşılık gelen yukarıda belirtilen brüt aylık tutarlarının hesabında emsal alınan kadrolar aşağıdaki tabloda yer aldığı şekildedir.

III-) Kuzey Kıbrıs Türk Cumhuriyeti'ne Yapılacak Yolculuklarda Gelir Vergisinden İstisna Harcırah Tutarları

Kuzey Kıbrıs Türk Cumhuriyeti’ne sürekli veya geçici bir görevle gönderilenlerin, gidiş ve dönüşleri ile geçici görevlendirme süreleri için verilecek gündelik tutarları, en son 30 Ocak 2021 tarihli ve 31380 sayılı Resmi Gazetede yayımlanan 3468 sayılı Karar ile belirlenmiştir.

Buna göre Kuzey Kıbrıs Türk Cumhuriyeti’ne sürekli veya geçici bir görevle gönderilenlerin, gidiş ve dönüşleri ile geçici görevlendirme süreleri için görev unvanı / kadro derecesi ile verilecek gündelik tutarları aşağıdaki gibidir.

Buna göre; 1/01/2021-30/06/2021 tarihleri arası kararname eki cetvele göre vergiden istisna olarak verilebilecek gündelikler ile gündelik tutarlarının uygulanacağı brüt aylık seviyeleri aşağıdaki gibidir.

EK: Açıklama ve Hesaplamalar

Gelir Vergisi Kanunu’nun 24/2’nci maddesinde, 6245 sayılı Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından idare meclisi başkanı ve üyeleri ile denetçilerine, tasfiye memurlarına ve hizmet erbabına (Harcırah Kanunu'na tabi olsun olmasın her türlü sözleşmeli personel dahil) verilen gerçek yol giderlerinin tamamı ile yemek ve yatmak giderlerine karşılık verilen gündeliklerin aynı aylık seviyesindeki devlet memurlarına verilen gündelikleri veya devletçe verilen gündeliklerin en yüksek haddini aşmayan kısmının gelir vergisinden istisna olduğu, aşan kısmın ise vergiye tabi olduğu hüküm altına alınmıştır.

Diğer taraftan, 138 seri No’lu Gelir Vergisi Genel Tebliğinde de Harcırah Kanunu kapsamı dışında kalan müesseseler tarafından hizmet erbabına fiili yemek ve yatmak giderleri dışında gündelik de ödendiği takdirde bu gündeliklerin tamamının ücret olarak vergiye tabi tutulması gerektiği açıklanmıştır.

Harcırah Kanununun 33’üncü maddesinde yurtiçinde verilecek gündeliklerin miktarının her yıl bütçe kanunları ile tespit olunacağı, 34’üncü maddesinde de yurtdışı gündeliklerinin miktarı, gidilecek ülkeye, memur ve hizmetlilerin aylık veya ücret tutarları ile görevin mahiyetine göre, mali yıl itibariyle ve Maliye Bakanlığının teklifi üzerine Bakanlar Kurulunca belirleneceği hüküm altına alınmıştır.

D- Gündeliklerin Vergilendirilmesinde Dikkat Edilmesi Gereken Hususlar

Gelir vergisinden istisna edilen gündelik uygulamasında aşağıdaki hususların göz önünde bulundurulması gerekmektedir: i- 30.06.1989 tarih ve 20211 (Mükerrer) sayılı Resmi Gazetede yayımlanan devlet memurları ve diğer kamu görevlilerine memuriyet taban aylığı ve kıdem aylığı ile ek tazminat ödenmesi ile ilgili 375 sayılı K.H.K’nin 20.05.1994 tarih ve 21939 (Mükerrer) sayılı Resmi Gazetede yayımlanan 527 sayılı K.H.K’nin 28’inci maddesi ile değişik 1’inci maddesinde; devlet memurlarına her bir hizmet yılı için 20 gösterge rakamı karşılığı kıdem aylığı ödeneceği; ancak 25 ve daha fazla hizmet yılını dolduranlar için gösterge rakamının 500 olarak uygulanacağı ve hizmet yılları itibariyle ödenecek kıdem aylığı miktarının devlet memurların göstergelerine 657 sayılı Devlet Memurları Kanununun 154 üncü maddesine göre tespit olunan katsayılar uygulanmak suretiyle belirleneceği hüküm altına alınmıştır.

Kıdem aylığı (personelin hizmet yılı sayısı x 20 x aylık katsayısı) şeklinde hesaplanmakta olup, özel sektör çalışanının gelir vergisinden istisna harcırah tutarının belirlenmesi sırasında kişinin kıdemine göre hesaplanacak söz konusu tutarın yurtiçi, yurtdışı ve KKTC için yukarıdaki tablolarda yer alan brüt aylıklara ilave edilmesi suretiyle o personelin brüt aylık seviyesinin belirlenmesi ve buna göre gelir vergisinden istisna harcırah tutarının tespit edilmesi gerekmektedir. Kıdem aylığı, fiili hizmet süresi daha fazla olsa bile, en fazla 25 yıl için hesaplanacaktır. Örneğin 30 yıllık bir çalışanın gelir vergisinden istisna harcırah tutarının tespitinde yurtiçi, yurtdışı ve KKTC için yukarıda belirlenen brüt aylık seviyelerine 25 x 20 x 0.165786= 82.89 TL ilave edilecektir.

ii- Aylık ücret tutarlarına göre belirlenen gündelik tutarının vergiden istisna edilen tutarı aşmadığı durumlarda bu ödemelerden sadece damga vergisi kesintisi yapılması gerekmekte olup, istisna tutarı aşan gündelik ödendiği durumda ise aşan tutar, ücretlinin içinde bulunduğu gelir dilimine karşılık gelen vergi oranı ve damga vergisi dikkate alınarak brütleştirilmek suretiyle gelir vergisi kesintisine tabi tutulmalıdır.

iii- Yurt dışı gündeliklerin TL cinsinden tahakkuku yapılırken, yabancı paranın T.C. Merkez Bankasınca ilan edilen döviz satış kurunun esas alınması gerekmektedir.

iv- Devlet memurlarına yurt dışı seyahatin ilk 10 günü için verilen gündelik tutarı %50 zamlı olarak ödendiğinden, istisna harcırahın hesaplanması sırasında bu durumun da dikkate alınması gerekmektedir.

v- Birden fazla ülkeyi kapsayan seyahatlerde, her ülke için ilgili olduğu gündelik tutarı kalış süresiyle orantılı olarak hesaplanması gerekmektedir.

vi- Devlet memurlarında da olduğu gibi yurt dışında yatacak yer için ödenen ve belgelendirilen giderlerin, vergiden istisna edilen gündelik tutarlarının %40’ını aşması halinde, aşan kısmın %70’i ayrıca vergiden istisna edilerek ödenebilmektedir.

vii- Gündelik verilen personelin yurt içi ve yurt dışı seyahati ile ilgili yemek ve konaklama giderleri ayrıca belge karşılığında kendisine ödenmesi ve bu belgeler gider veya maliyet olarak dikkate alınması halinde ise ödenen gündelik tutarının tamamının brütleştirilerek ücret olarak vergi matrahına dahil edilerek vergi hesaplanması gerekmektedir.

viii- Harcırahın 1/3’ü yatma, 2/3’ü de yemek giderlerine karşılık ödenmektedir.