07.12.2020

MOTORLU TAŞITLAR VERGİSİ

VE TRAFİK PARA CEZASI

BORÇLARININ YAPILANDIRILMASI

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7256 sayılı Kanun ile Motorlu Taşıtlar Vergisi (MTV), Trafik Para Cezası (TPC) ve diğer İdari Para Cezası borçlarının yeniden yapılandırılması imkanı getirilmiştir.

YAPILANDIRMA KAPSAMINA GİREN MTV

VE TPC BORÇLARI HANGİLERİDİR?

31 Ağustos 2020 tarihinden önce (bu tarih dâhil);

• Tahakkuk eden MTV ile bu vergiye bağlı gecikme faizleri ve zamları,

• Verilen Trafik Para Cezaları ve faizleri,

• Verilen Karayolu Taşıma İdari Para Cezaları,

• Karayolları Genel Müdürlüğü tarafından verilen Otoyollar ve Köprülerden İhlalli Geçiş İdari Para Cezaları,

17/11/2020 tarihi itibariyle kesinleşmiş ve ödenmemiş ya da ödeme süresi henüz geçmemiş olmak şartıyla bu Kanun kapsamında yapılandırılabilecektir.

Yapılandırılan borçlara ilişkin dava açılmaması ve alacağın takibi için yapılmış işlemlere ilişkin açılan davalardan vazgeçilmesi gerekmektedir.

YAPILANDIRILAN MTV VE TPC BORÇLARINDA

SAĞLANAN AVANTAJLAR NELERDİR?

31 Ağustos 2020 tarihinden (bu tarih dâhil) öncesine ait borçların yapılandırılarak;

• MTV aslının tamamı ile birikmiş gecikme faizi ve zammı yerine,

• Trafik Para Cezası tutarı ile birikmiş faizler yerine,

• Karayolu Taşıma İdari Para Cezaları ile birikmiş faizler yerine,

Yİ-ÜFE (Yurt İçi Üretici Fiyat Endeksi) oranları esas alınarak hesaplanan tutarın ödenmesi halinde;

• MTV’ye ilişkin vergi ziyaı cezası ile gecikme faizi ve zammının,

• Trafik Para Cezalarına uygulanan aylık % 5 faizin,

• Karayolu Taşıma İdari Para Cezalarına uygulanan aylık % 5 faizin,

tahsilinden vazgeçilecektir.

BAŞVURULAR NASIL, NEREYE VE

NE ZAMAN YAPILACAKTIR?

Başvurular, 31 Aralık 2020 (bu tarih dâhil) tarihi sonuna kadar;

• Gelir İdaresi Başkanlığı internet adresi (www.gib.gov.tr) veya e-Devlet (www.turkiye.gov.tr) üzerinden İnteraktif Vergi Dairesine giriş yaparak,

• Bağlı olunan vergi dairesine şahsen veya posta yoluyla,

• Bulunulan il veya ilçedeki MTV’yi tahsile yetkili vergi dairelerine/malmüdürlüğüne şahsen,

yapılabilecektir.

Birden fazla araç sahibi olanların her bir araç için

ayrı ayrı başvuruda bulunması gerekmektedir.

Yapılandırma hükümlerinin ihlal edilmemesi şartıyla taksitlendirme süresi sonuna kadar taşıtların fenni muayenelerinin yapılandırılmasına imkân verilmektedir

BORÇLAR HANGİ SÜREDE VE NASIL ÖDENECEKTİR?

Yapılandırılan borçlar, borçlunun tercihine göre peşin veya taksitler halinde ödenebilecektir.

PEŞİN ÖDEME VE İNDİRİM

Kanun kapsamında yapılandırılan tutarların tamamının ilk taksit ödeme süresi içinde peşin olarak ödenmesi halinde;

• Yapılandırılan borçlara herhangi bir katsayı uygulanmayacaktır.

• Yİ-ÜFE oranında hesaplanan tutardan % 90 İNDİRİM yapılacaktır.

• İdari Para Cezası aslından %25 İNDİRİM yapılacaktır.

• Ödemelerin 1 Şubat 2021 tarihine (bu tarih dâhil) kadar yapılması gerekmektedir.

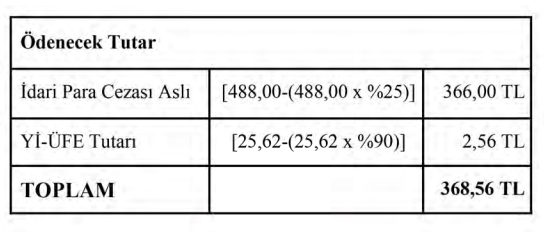

Örnek: Mükellef 24/08/2019 vadeli 488 TL trafik idari para cezası borcunu kanun kapsamında yapılandırmak için vergi dairesine başvurmuştur. Ocak/2021 ayında mükellef vergi dairesine gelerek yapılandırılan borcunu peşin olarak ödemiştir.

Bu durumda idari para cezası aslı olan 488 TL’den %25 oranında ve Yİ-ÜFE tutarından %90 oranında indirim yapılacaktır.

Buna göre, 368,56 TL ödenmesi durumunda herhangi bir katsayı hesaplanmayacak, 488 TL idari para cezası aslının %25’i olan 122 TL ve Yİ-ÜFE tutarının %90’ı olan 23,06 TL olmak üzere toplam 145,06 TL indirim yapılacaktır.

Kanundan yararlanma hakkının devamı için Ocak/2021 ve Mart/2021 taksitlerinin süresinde ve tam olarak ödenmesi gerekmektedir.

TAKSİTLİ ÖDEME

Yapılandırılan borçların taksitle ödenmek istenmesi halinde başvuru sırasında 6, 9, 12 veya 18 eşit taksitle ödeme seçeneklerinden biri seçilebilecek ve ilk taksit 1 Şubat 2021 tarihine (bu tarih dâhil) kadar, kalan taksitler de takip eden ikişer aylık dönemler halinde ödenecektir.

Taksitle ödeme durumunda, yapılandırılmış borçlar aşağıda yer alan katsayılar oranında artırılarak tahsil edilecektir.

Başvuru sırasında seçilen taksit sayısından daha az taksitle ödeme yapılması mümkün olup, bu durumda ödenecek tutar ilgili katsayıya göre düzeltilecektir.

Pandemi nedeniyle başvurularınızın ve ödemelerinizin Gelir İdaresi Başkanlığı internet adresi (www.gib.gov.tr) üzerinden yapılmasını tavsiye ederiz.

İLK İKİ TAKSİT ÖDEME SÜRESİ İÇİNDE

YAPILAN ÖDEMEDE İNDİRİM

Taksitle ödeme seçeneği tercih edilerek, yapılandırılan alacağa ilişkin ilk taksitin süresinde ve tam olarak ödenmiş olması şartıyla kalan taksitlerin tamamının ikinci taksit ödeme süresi içinde (31 Mart 2021 tarihi sonuna kadar) ödenmesi halinde;

• Bu tutarlara katsayı uygulanmayacaktır.

• Yİ-ÜFE oranında hesaplanan tutardan % 50 İNDİRİM yapılacaktır.

• İdari Para Cezası aslından %12,5 İNDİRİM yapılacaktır.

Kanun kapsamında ödenmesi gereken taksitlerden;

• İlk ikisinin (1 Şubat 2021 ve 31 Mart 2021) süresinde ödenmemesi veya eksik ödenmesi,

• Bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi,

• Süresinde ödenmeyen veya eksik ödenen taksit tutarları en geç son taksit (peşin ödeme seçeneğinin tercih edilmesi halinde ilk taksit ) izleyen ay sonuna kadar, ödemede gecikilen süre için gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmemesi, halinde Kanun hükümlerinden yararlanma hakkı kaybedilecektir.

ÖDEME KANALLARI

Yapılandırılan borçlar borçlunun tercihine göre peşin veya taksitler halinde;

• Gelir İdaresi Başkanlığı internet adresi (www.gib.gov.tr) üzerinden anlaşmalı bankaların banka kartı /kredi kartıyla,

• Banka hesabından havale ile,

• Yabancı ülkede faaliyet gösteren bankalara ait kartlarla,

• Vergi tahsiline yetkili bankalar ve PTT şubeleri aracılığıyla,

• Vergi dairesi veznelerine, ödenebilecektir.