26.08.2020

BİNEK OTOMOBİLDE GİDER KISITLAMASI

Kiralama yoluyla edinilen veya işletmeye dâhil olan ve ticari veya mesleki faaliyette kullanılan binek otomobillerin giderleri (kiralama giderleri dâhil) ile bunlara ilişkin ayrılan amortismanların giderleştirilmesine dair yasal düzenlemelere ilişkin açıklamalar ektedir.

BİNEK OTOMOBİL

Kanun maddesinde yer alan binek otomobil ifadesinden Türk Gümrük Tarife Cetvelinin 87.03 pozisyonunda yer alan motorlu taşıtların anlaşılması gerekmektedir.

Ambulanslar, mahkûm taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar, 2918 sayılı Karayolları Trafik Kanununa göre trafik şube veya bürolarına kayıt ve tescil edilme zorunluluğu bulunmayan ve sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtlar 87.03 pozisyonunda yer almakla birlikte binek otomobil kapsamında değerlendirilmeyecektir.

1+1, 1+3, 1+4 veya 1+7 koltuklu, şoför ve öndeki yolcunun arkasındaki kısımda emniyet kemerleri veya emniyet kemeri montajı için tertibat, koltuk ve emniyet ekipmanı montajı için sabit tertibat, aracın iç kısmının her tarafında, araçların yolcu bölümlerinde yer alan konfor özellikleri ve iç döşemeleri (örneğin: yer kaplamaları, havalandırma, iç aydınlatma, küllükler), iki yan panel boyunca arka camları bulunan (en arkada yük bölümünün sağ ve sol taraflarında cam bulunsun bulunmasın); şoför ve öndeki yolcuların bölümü ile insan veya eşya taşınması için kullanılan arka bölüm arasında sabit bir panel veya bariyer bulunmayan kapalı kasa motorlu taşıtlar 87.03 pozisyonunda yer almakta olup, binek otomobiller bu kapsamda değerlendirilmektedir.

Bu bağlamda binek otomobiller, 87.03 pozisyonunda tanımlanan binek otomobiller ile esas itibarıyla insan taşımak üzere imal edilmiş (87.02 pozisyonuna girenler hariç) (steyşın vagonlar ve yarış arabaları dâhil) hem insan hem eşya taşıyabilen motorlu araçlar gibi çok amaçlı araçları kapsamaktadır.

Gider Kısıtlamasında Tabi Araçlar

1- Yolcu Otomobilleri

Motorlu Araçlar ve Römorkları Tip Onayı Yönetmeliği’nin “Araç kategorilerinin ve tiplerinin tanımı” başlıklı Ek-II/A bölümünde yer alan (M1) kategorisindeki:

- AA Sedan - AB Heçbek - AC Steyşın -AD Kupe - AE Üstü açılır kapanır - AF Çok amaçlı araçlar

bu grupta yer almaktadır.

2- Arazi taşıtları (Jipler)

Motorlu Taşıtlar Vergisi Kanununa göre karayollarında yolcu veya yük taşıyabilecek şekilde imal edilmiş olmakla beraber bütün tekerlekleri motordan güç alan veya alabilen motorlu araç olan arazi taşıtları (jipler) 87.03 tarife pozisyonunda yer alan binek otomobilleri grubunda yer almaktadır.

3- Panelvanlar

Motorlu Taşıtlar Vergisi Kanununun 2. maddesinde, azami toplam ağırlığı 3500 kilogramı geçmeyen, kapalı kasalı (yandan camlı olanlar dahil), sürücü kısmından başka tek veya daha fazla sıralı oturma yeri bulunan, insan ve yük taşımak için imal edilmiş olan taşıt olarak tanımlanan panelvanlar, 6 ve 8 Seri No.lu Gümrük Genel Tebliği (Tarife Sınıflandırma Kararları) uyarınca 87.03 tarife pozisyonunda yer almaktadır.

Bu araçlar, ÖTV Kanunu eki (II) sayılı listenin 87.03 tarife pozisyonunda “Yük taşımasında kullanılıp azami ağırlığı 3,5 tonu aşmayan ve yolcu taşıma kapasitesi (Yolcu taşıma kapasitesi sürücü dahil toplam yolcu sayısının 70 kilogramla çarpılması suretiyle hesaplanır. Bu hesaplamada koltuk olmasa dahi, koltuk montajı için bulunan sabit tertibatlar da koltuk olarak dikkate alınır) istiap haddinin (bir aracın güvenle taşıyabileceği sürücü ve yolcu dahil toplam yük ağırlığı) % 50'sinin altında olan motorlu araçlar olarak vergilendirilmektedir.

Bu araçlara kamyonet ruhsatı verilmiş olması veya camlı van, cityvan gibi adlarla tanımlanması 87.03 tarife pozisyonuna girmesini engellememektedir. Bu kapsamdaki araçlara aşağıda resimleri görülen araçlar örnek gösterilebilir.

4- Çift kabinli açık kasalı araçlar

2 Seri No.lu Gümrük Genel Tebliği (Gümrük Tarife Cetveli Açıklama Notları) eki gümrük tarife cetveli açıklama notlarının nakil vasıtalarına ilişkin XVI. bölüm 87. fasılda, birden fazla koltuk sırasına sahip olup, biri insan taşınmasına mahsus kapalı bir kabin ve eşya taşınmasına mahsus açık veya kapalı bir alan olmak üzere iki ayrı alandan oluşan araçlardan, eşya taşınmaya mahsus alandaki azami taban uzunluğu, aracın ön ve arka dingiller arasındaki mesafenin %50’sinden fazla olanların 87.04 tarife pozisyonunda sınıflandırılacağı belirtilmiştir.

Bu durumda aşağıdaki resimlerde görülen çift kabinli araçların eşya taşınmaya mahsus alandaki azami taban uzunluğu, aracın ön ve arka aksları arasındaki uzunluğun yarısından daha az olması halinde, bu araçlar 87.03 tarife pozisyonunda değerlendirilerek gider kısıtlamasına tabi olacaktır.

5- Triportörler

3 tekerlekli triportörlerden sadece insan taşımaya mahsus olanlar (yük taşımaya mahsus alanı olmayanlar) 87.03 tarife pozisyonunda sınıflandırılmaktadır. Bu durumda kayıt ve tescili zorunlu olan insan taşımaya mahsus triportörler gider kısıtlamasına tabi araçlar kapsamındadır. Aşağıda resimleri görülen araçlar 87.03 tarife pozisyonundaki triportörlere örnek gösterilebilir.

Gider Kısıtlamasına Tabi Olmayan Araçlar

311 Seri No.lu Gelir Vergisi Genel Tebliğinde 87.03 tarife pozisyonunda sınıflandırılmasına rağmen, aşağıda sayılan araçların binek otomobili olarak değerlendirilmeyeceği, dolayısıyla gider kısıtlamasına tabi tutulmayacağı belirtilmiştir.

1- Özel amaçlı araçlar

Ambulanslar, mahkûm taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar gider kısıtlamasına tabi olmayacaktır. Bu araçlar ÖTV Kanunu eki (II) sayılı listeye eklenen parantez içi hükümle ÖTV kapsamı dışında tutulmuştur. Aynı şekilde KDV oranlarının belirlendiği 2007/13033 sayılı Bakanlar Kurulu Kararı eki (I) sayılı listenin kullanılmış binek otomobillerinin tanımlandığı 9. sıra kapsamına da dahil edilmemiştir. Bu tanımlardan etkilenilmiş olmalı ki, ambulanslar, mahkûm taşımaya mahsus arabalar, para arabaları, cenaze nakil arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar gider kısıtlaması getirilen araçlar kapsamına dahil edilmemiştir.

Motorlu karavanların durumu: Motorlu karavanlar 87.03 tarife pozisyonunda yer almaktadır. Yukarıda 87.03 tarife pozisyonunda yer almasına rağmen ambulans, mahkûm taşıma aracı, para arabası, cenaze arabası, itfaiye öncü arabası gibi özel amaçla yapılmış motorlu taşıtların gider kısıtlamasına tabi tutulmayacağı belirtilmişti. Bu cümlede geçen “gibi” edatının motorlu karavanı kapsamadığını, dolayısıyla motorlu karavanların gider kısıtlamasına tabi olduğunu düşünmekle birlikte, bu konuda idareden görüş alınması uygun olacaktır.

2- Trafiğe kayıt ve tescil edilme zorunluluğu bulunmayan araçlar

311 Seri No.lu Gelir Vergisi Genel Tebliğinde 87.03 tarife pozisyonuna girmekle birlikte, Karayolları Trafik Kanununa göre trafik şube veya bürolarına kayıt ve tescil edilme zorunluluğu bulunmayan ve sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtların da gider kısıtlamasına tabi olmadığı açıklamasına yer verilmiştir. Aslında apron bölgesinde kullanılan otomobillere tip onayı belgesi ve buna bağlı olarak uygunluk belgesi verildiğinden, Karayolları Trafik Yönetmeliğinin 28. maddesi uyarınca bu araçların trafiğe kayıt ve tescili zorunludur. Ancak karayoluna çıkmamaları nedeniyle denetime girme ihtimali olmadığından trafiğe kayıt ve tescili zorunlu olmadığı şeklinde yorumlanmıştır.

Öte yandan benzer şekilde sadece yarış pistlerinde kullanılan yarış arabaları da karayoluna çıkmamasına, dolayısıyla denetim kapsamına girmemesine rağmen, apronlarda kullanılan otomobillerin aksine yarış arabalarının gider kısıtlamasına tabi olacağı açıklanmıştır.

Tebliğdeki açıklamaya göre, 87.03 tarife pozisyonunda yer almasına rağmen kar araçları ve golf araçları kayıt ve tescile tabi olmadığından gider kısıtlamasına tabi tutulmayacaktır.

ATV’lerin durumu: 4 tekerlekli ATV’ler ile Ackerman prensibine göre çalışan direksiyonu ve geri vitesi bulunan 3 tekerlekli ATV’ler 87.03 tarife pozisyonunda yer almaktadır.

311 Seri No.lu Gelir Vergisi Genel Tebliğinde, Karayolları Trafik Kanununa göre trafik şube veya bürolarına kayıt ve tescil edilme zorunluluğu bulunmayan ve sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtların 87.03 pozisyonunda yer almakla birlikte binek otomobil kapsamında değerlendirilmeyeceği belirtilmektedir. Bu cümlenin “kayıt ve tescil edilme zorunluluğu bulunmayan araçlar ile sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtlar” olarak iki farklı aracı mı, yoksa “kayıt ve tescil edilme zorunluluğu bulunmayıp sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtları” mı ifade ettiği anlaşılamamaktadır.

Eğer ilk anlam geçerli ise, kayıt ve tescil edilme zorunluluğu bulunan 3 veya 4 tekerlekli ATV’lerin (All Terrain Vehicle) gider kısıtlamasına tabi olacağı söylenebilir. Bu konuda Gelir İdaresince verilen bir özelgede (1), off road (trafiğe çıkışı yasaklı) olduğu belirtilen ATV cinsi araçların ilgili mevzuat uyarınca "Araç Tip Onay Belgesi" düzenlenme zorunluluğunun olmaması veya bu araç için TSE tarafından tip onayından muafiyet yazısı verilmesi, dolayısıyla "Uygunluk Belgesi"nin bulunmaması halinde kayıt ve tescile tabi olmayan araç kapsamında; ilgili mevzuat uyarınca "Araç Tip Onay Belgesi" düzenlenme zorunluluğunun bulunması halinde ise kayıt ve tescile tabi olan araçlar kapsamında değerlendirileceği ifade edilmiştir.

Buna göre tip onayı ve uygunluk belgesi düzenlenmeyen, dolayısıyla kayıt ve tescil edilmeyen ATV’ler gider kısıtlamasına tabi olmayacaktır. Tip onayı ve uygunluk belgesi düzenlenen, dolayısıyla kayıt ve tescil edilen ATV’ler ise gider kısıtlamasına tabi olacaktır.

Eğer ikinci anlam geçerli ise, ATV’lerin sadece havalimanı apron bölgesi gibi belli alanlarda kullanılması söz konusu olmadığından, bu araçlar gider kısıtlamasına tabi olacaktır.

5.500 TL kira sınırını aşan ve KKEG olan kira tutarına isabet eden KDV indirim konusu yapılamayacaktır.

KDV Kanunu’nun 30. maddesinin birinci fıkrasının (d) bendi uyarınca, gelir ve kurumlar vergisi yönünden kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen KDV, hesaplanan KDV’den indirilememektedir.

Bu kapsamda, binek otomobillerin kiralanması durumunda, kira bedellerinin Kanun maddesinde ilgili yıl için belirlenen azami tutarı aşması halinde, aşan kısma ait KDV gelir ve kurumlar vergisi yönünden kazancın tespitinde ayrıca gider olarak dikkate alınmayacaktır.

Örnek: XXX Ltd. Şti. tarafından 26/03/2020 tarihinde aylık 7.500 TL bedel karşılığında bir adet binek otomobil kiralanmıştır. Kiralama konusu binek otomobile ait katma değer vergisinin o yıl için kurumlar vergisi yönünden kazancın tespitinde indirimi kabul edilmeyen tutara tekabül eden kısmı ((7.500 TL - 5.500 TL = 2.000) * 0,18 = 360 TL)

Katma Değer Vergisi Kanunu uyarınca hesaplanan katma değer vergisinden indirilemeyecektir. Aynı binek otomobilin kiralanmasına ilişkin 2020 yılı için belirlenmiş aylık azami tutar olan 5.500 TL mükellef tarafından kazancın tespitinde gider olarak dikkate alındığından, hesaplanan katma değer vergisinden indirilemeyen 360 TL, kurum kazancının tespitinde kanunen kabul edilmeyen gider olarak dikkate alınacaktır.

Banka ve sigorta şirketlerinde gider yazılabilecek kira tutarının tespiti

Banka ve sigorta şirketleri gibi faaliyetleri KDV’den istisna olan işletmelerde indirim konusu yapılamayan KDV dahil 5.500 TL’lik tutar, safi kazancın tespitinde gider olarak dikkate alınabilecektir.

Örnek: (A) Bankası tarafından 01/06/2020 tarihinde katma değer vergisi dâhil aylık 6.490 TL (5.500 TL + %18 KDV 990 TL) bedel karşılığında bir adet binek otomobil kiralanmıştır.

KDV Kanununa göre bankaların Finansal Kiralama Kanununa göre yaptıkları işlemler hariç olmak üzere her ne şekilde olursa olsun yapmış oldukları bütün muameleler KDV’den istisna olduğundan, (A) Bankasının binek otomobilin kiralanmasına ilişkin yapmış olduğu 6.490 TL kiralama giderinin 5.500 TL’si 2020 yılı için banka tarafından safi kurum kazancın tespitinde gider olarak dikkate alınabilecek, 990 TL kanunen kabul edilmeyen gider olarak dikkate alınacaktır.

Finansal kiralama yoluyla edinilen binek otolar için ödenen finansal kiralama bedelleri Finansal kiralama yoluyla edinilen binek otomobillere ilişkin yapılan ödemelerde aylık kiralama gideri kısıtlaması söz konusu olmayacaktır.

Finansal kiralama yoluyla işletme aktifine alınmış binek otomobiller için ödemelerin anapara ve faiz ödemesi olarak ayrıştırılarak, faiz gideri ilk yıl “Haklar” hesabında izlenen binek otomobilin maliyetine dâhil olunacak, sonraki yıllarda ise tercihen gider veya maliyet olarak dikkate alınacaktır.

(sonraki yıllarda faiz tutarının gider yazılması halinde, aylık faiz giderinin %30’u KKEG olacaktır.)

Örnek: YYY Ltd. Şti.’nin faaliyet konusu tekstil ürünlerinin perakende ticareti olup, adı geçen mükellef, (ABC) A.Ş. unvanlı finansal kiralama şirketinden 02/01/2020 tarihinde finansal kiralama sözleşmesi yoluyla bir adet binek otomobil edinmiştir. Finansal kiralama sözleşmesine göre kira süresi 48 ay olup, aylık ödeme 9.182 TL’dir. Binek otomobillerin mülkiyeti kira süresi sonunda kiracıya devredilecektir.

Buna göre, (F) Ltd. Şti. tarafından finansal kiralama yoluyla edinilen binek otomobil rayiç bedel ile kira ödemelerinin bugünkü değerinden düşük olanı üzerinden “Haklar” hesabında izlenecek olup, aylık ödenecek bedel olan 9.182 TL, borç anapara ödemesi ve faiz ödemesi olarak ayrıştırılarak 2020 yılına ilişkin ödenen faiz giderleri binek otomobilin maliyetine dâhil edilecektir. Sonraki yıllara ilişkin ödenen faiz giderleri ise mükellef tarafından binek otomobilin maliyetine dâhil edilebileceği gibi tercihen doğrudan gider olarak da dikkate alınabilecektir.

Kiralama gideri kısıtlamasında her yıl için belirlenen tutar ayrıca dikkate alınacaktır

Kiralama giderlerine ilişkin aylık gider kısıtlamasının uygulanmasında, kira ödemesine tekabül eden ayın içinde bulunduğu yıl için tespit olunan tutar dikkate alınacaktır.

Örnek: Eczacılık faaliyetinden dolayı ticari kazanç mükellefiyeti bulunan Bayan (B), 01/04/2020 tarihinde (Z) Filo Kiralama A.Ş.’den bir adet araç kiralamıştır. Kiralama sözleşmesine göre aracın aylık kiralama bedeli 6.000 TL olup, sözleşmenin süresi 2 yıldır ve kiralama bedeli 01/04/2020 tarihinde mükellef tarafından peşin olarak ödenmiştir.

Buna göre Bayan (B), söz konusu araç için 2020 yılına tekabül eden aylık kiralama bedelinin azami 5.500 TL’sını kazancın tespitinde gider olarak indirim konusu yapabilecektir. 2021 ve 2022 takvim yıllarına tekabül eden aylık kiralama bedellerinin kazancın tespitinde gider olarak dikkate alınabileceği azami tutarların tespitinde o yıllar için yeniden belirlenen tutarlar dikkate alınacaktır.

Serbest meslek mükellefiyetinde peşin ödenen kira bedelleri

Örnek: Avukatlık faaliyetinden dolayı serbest meslek kazancı yönünden mükellefiyeti bulunan Bay (D) faaliyetinde kullanmak üzere 01/06/2020 tarihinde aylık kira bedeli 6.000 TL olan bir adet binek otomobili kiralamış ve bir yıllık kira bedeli olan 72.000 TL’nı peşin ödemiştir. Bay (D), kiraladığı binek otomobili için ödediği aylık 6.000 TL’lık kira bedelinin 5.500 TL’sını serbest meslek kazancının tespitinde hasılattan gider olarak indirim konusu yapabilecek olup, bu tutarı aşan 500 TL’nı ise gider olarak dikkate alamayacaktır.

Ayrıca, Bay (D), kiraladığı binek otomobiline ilişkin bir yıllık kira bedelini peşin olarak ödediğinden, söz konusu kira bedelinin indirim konusu yapılabilecek olan (5.500 x 12 =) 66.000 TL’sını 2020 yılı kazancının tespitinde indirim konusu yapabilecektir.

Vergi idaresi tebliğde yaptığı bu açıklama ile serbest meslek kazançlarının tespitinde dönemsellik ilkesinin dışına çıkmış, kazancın tespitinde ödenen giderlerin bir sonraki yıl ile ilgili olsa bile ödendiği dönemin gideri olacağını kabul etmiştir.

Günlük kiralamalarda gider kısıtlaması Binek otomobillerin günlük şekilde kiralanmasında gider kısıtlaması, günlük kiralama bedelinin hesaplanması suretiyle uygulanacaktır.

Kiralama giderlerine ilişkin günlük gider kısıtlamasının uygulanmasında, kiralamanın yapıldığı tarihte gider olarak dikkate alınabilecek aylık azami kiralama giderinin o ayın gün sayısına bölünmesiyle elde edilecek tutar dikkate alınacaktır.

Örnek: Meyve ve sebzelerin toptan ticareti faaliyetiyle iştigal eden (EFG) Ltd. Şti. 13/4/2020 tarihinde bir adet binek otomobil kiralamıştır. Kiralama sözleşmesine göre binek otomobilin günlük kiralama bedeli 250 TL olup, sözleşme süresi 10 gündür.

Binek otomobil kiralaması günlük şekilde yapıldığından kiralama gideri kısıtlamasında günlük bedel uygulanacak olup, günlük bedelin tespitinde ise o yıl için belirlenen ve gider olarak dikkate alınabilecek azami kiralama bedelinin, kiralamanın yapıldığı tarihteki ayın gün sayısına bölünmesiyle elde edilecek tutar dikkate alınacaktır.

Mükellef kurum tarafından kiralama Nisan ayı içinde yapıldığından, o yıl için belirlenen ve kazancın tespitinde gider olarak dikkate alınabilecek aylık azami kiralama gideri olan 5.500 TL, Nisan ayının gün sayısı olan 30’a bölünerek gider olarak dikkate alınabilecek günlük azami kiralama bedeli bulunacaktır.

Binek Otomobillere İlişkin İktisap Giderleri

Binek oto iktisabında gider yazılabilecek KDV ve ÖTV toplamı Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillerin iktisabına ilişkin ÖTV ve KDV toplamının 2020 yılı için en fazla 140.000 Türk lirasına kadarlık kısmı ticari veya mesleki kazancın tespitinde gider olarak dikkate alınabilecektir.

Örnek: Lokanta işletmeciliği faaliyeti nedeniyle ticari kazanç yönünden gelir vergisi mükellefi olan Bay (M), otomobil bayii olan (DEF) A.Ş’den 1/9/2020 tarihinde vergisiz satış fiyatı 140.000 TL olan bir adet binek otomobil satın almıştır. Söz konusu otomobile ilişkin hesaplanan özel tüketim vergisi 140.000 TL (140.000 x %100), hesaplanan katma değer vergisi ise 50.400 TL (280.000 x 0,18)’dir.

Buna göre Bay (M) tarafından binek otomobil için yüklenilen ÖTV ve KDV toplamı 190.400 TL (140.000 + 50.400) olup, iktisaba ilişkin yüklenilen ÖTV ve KDV’lerin işletme kayıtlarında mükellef tarafından tercihen gider olarak gösterilmesi halinde, ticari kazanç üzerinden gider olarak indirimi kabul edilecek azami tutar 140.000 TL olacak, 50.400 TL (190.400 – 140.000) ise kanunen kabul edilmeyen gider olarak mükellefin ilgili dönem ticari kazancına dâhil edilecektir.

Binek Otomobillere İlişkin Tamir, Bakım, Yakıt Ve Benzeri Cari Giderler Binek oto giderlerinin 01.01.2020 tarihinden itibaren %30’u KKEG olacaktır

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillere ilişkin giderlerin %70’i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilmektedir.

Yapılan giderlerin işletmeye veya envantere kayıtlı ya da kiralama yoluyla edinilen binek otomobillere ilişkin olup olmamasının bir önemi bulunmamaktadır.

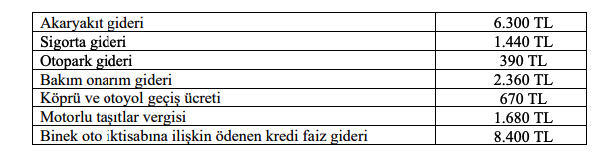

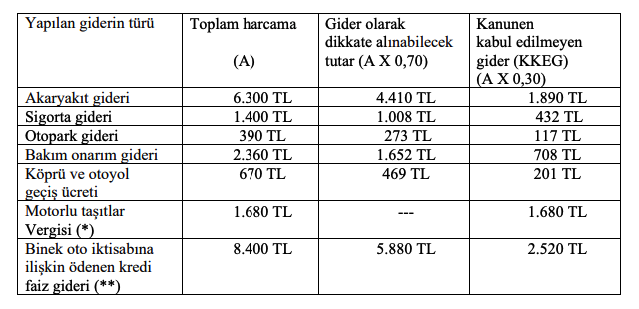

Örnek: Kozmetik ürünlerinin toptan ticareti faaliyeti nedeniyle kurumlar vergisi mükellefi olan (EFG) Ltd. Şti.’nin sahip olduğu binek otomobillere ilişkin 2020 hesap döneminde yapmış olduğu giderler aşağıdaki gibi olup, giderlerin tümü bu yıl için yapılmıştır.

Buna göre, (EFG) Ltd. Şti.’nin sahip olduğu binek otomobiller için yapmış olduğu harcamalara ilişkin safi kurum kazancının tespitinde gider olarak dikkate alınabilecek azami tutarlar aşağıdaki gibi olacaktır:

(*) Motorlu Taşıtlar Vergisi Kanunu’nun 14. maddesi uyarınca, taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç binek otomobiller için ödenen vergiler gelir ve kurumlar vergilerinin matrahlarının tespitinde gider olarak kabul edilmemektedir. (**) Önceki hesap dönemlerinde iktisap edilmiş binek otomobiller için 2020 hesap dönemine isabet eden faiz gideridir. Mükellef kurum tarafından bu kapsamda yapılan faiz giderleri tercihen doğrudan gider yazılmıştır.

Finansal kiralama faiz giderleri

Finansal kiralama yoluyla edinilen binek otomobillere ilişkin, finansal kiralama konusu binek otomobillerin “Haklar” hesabında aktife alındığı dönemi izleyen dönemler için yapılan faiz giderlerinin mükellefler tarafından tercihen doğrudan gider olarak dikkate alınmak istenmesi halinde, bu giderlerin en fazla %70’i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

Örnek: Sigortacılık faaliyetiyle iştigal eden (T) A.Ş., 7/8/2020 tarihinde finansal kiralama yoluyla bir adet binek otomobil edinmiştir. Finansal kiralama sözleşmesine göre mükellef tarafından aylık ödenecek tutar 13.930 TL olup, sözleşme süresi 48 aydır.

Sözleşme süresi sonunda binek otomobilin mülkiyeti mükellef kuruma geçecektir. Buna göre, finansal kiralama yoluyla edinilen binek otomobil için ödenen aylık bedelin borç anapara ödemesi ve faiz ödemesi şeklinde ayrıştırılması gerekmekte olup, 2020 hesap dönemine ilişkin yapılan faiz ödemeleri, “Haklar” hesabında izlenen binek otomobilin maliyetine dahil olunacaktır.

Mükellef kurumun 2021 hesap dönemi başta olmak üzere izleyen hesap dönemlerine ilişkin yapacağı faiz ödemelerini doğrudan gider olarak dikkate almak istemesi halinde ise finansal kiralama kapsamındaki faiz ödemelerinin %70’i kurum kazancının tespitinde gider olarak indirim konusu yapılabilecektir. 5.3. 01.01.2020 tarihinden önce iktisap edilen binek otolarda gider kısıtlaması 01.01.2020 tarihinden önce iktisap edilen veya kiralama yoluyla edinilen binek otomobillere ilişkin Kanunun yürürlük tarihinden sonrasına tekabül eden giderlerin en fazla %70’i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

Örnek: (F) A.Ş., aktifine kayıtlı iki adet binek otomobiline 1/8/2019 tarihinde zorunlu trafik sigortası yaptırmıştır. Sigorta poliçe bedeli 1.680 TL olup, poliçenin süresi bir yıldır.

Buna göre, (F) A.Ş. tarafından sahip olunan binek otomobiller için yapılan sigorta giderlerinin 2019 hesap dönemine tekabül eden kısmı olan ((1.680 TL / 12)x5) = 700 TL’nın tamamı söz konusu dönemde safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

Ancak, Kanunun yürürlüğe girdiği tarih olan 01.01.2020 tarihinden sonrasına tekabül eden ve poliçenin düzenlendiği tarihte “280- Gelecek Yıllara Ait Giderler Hesabında” izlenen ((1.680 TL / 12)x7) = 980 TL’nin azami %70’i (980 TL x0,70 = 686 TL), 2020 hesap dönemi için kurum kazancından gider olarak indirilebilecektir. Gider olarak indirimi kabul edilmeyen tutar (980 TL – 686 TL = 294 TL) (F) A.Ş.’nin kayıtlarında kanunen kabul edilmeyen gider olarak dikkate alınacaktır.

Örnek: Mali müşavir olarak faaliyette bulunan serbest meslek erbabı Bay (G), faaliyetinde kullanmak üzere 15/7/2019 tarihinde bir adet binek otomobil satın almış ve bu otomobil için yaptırdığı 15/7/2019-14/7/2020 dönemini kapsayan 1 yıllık trafik ve kasko sigortası için 15/7/2019 tarihinde 6.200 TL, 15/7/2020-14/7/2021 dönemini kapsayan 1 yıllık trafik ve kasko sigortası için de 15/7/2020 tarihinde 6.000 TL peşin ödeme yapmıştır. Bay (G), peşin olarak ödediği 15/7/2020-14/7/2021 dönemini kapsayan trafik ve kasko sigortası bedelinin gider olarak indirim konusu yapılabilecek olan (6.000 TLx%70=) 4.200 TL’sını 2020 yılı serbest meslek kazancının tespitinde gider olarak dikkate alabilecektir.

Diğer taraftan, gider kısıtlamasına ilişkin uygulama 01.01.2020 tarihinden itibaren elde edilen kazançlara uygulanmak üzere yürürlüğe girdiğinden, Bay (G)’nin 2019 yılında peşin olarak ödediği ve 2019 yılı serbest meslek kazancının tespitinde gider olarak dikkate aldığı trafik ve kasko bedeline gider kısıtlaması uygulaması dolayısıyla bir düzeltme yapılması söz konusu değildir.

Vergi idaresi tebliğde yaptığı bu açıklama ile serbest meslek kazançlarının tespitinde dönemsellik ilkesinin dışına çıkmış, kazancın tespitinde ödenen giderlerin bir sonraki yıl ile ilgili olsa bile ödendiği dönemin gideri olacağını kabul etmiştir.

Bu yaklaşım, dönemsellik prensibine uygun olarak kayıtlarını tutan birçok serbest meslek erbabının eleştiriye maruz kalmasına neden olacaktır. Dönemsellik ilkesi sadece ticari kazançlar için değil diğer gelir unsurları için geçerli olup, söz konusu yaklaşımının çok geç olmadan düzeltilmesi gerektiği kanaatinde olduğumuzu belirtmek isteriz.

Binek Otomobillere İlişkin Amortisman Giderleri

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere,

• ÖTV ve KDV hariç ilk iktisap bedeli 2020 yılı için 160.000 TL,

• Tercihen söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde, amortismana tabi tutarı 2020 yılı için 300.000 TL’nı aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak dikkate alınabilecektir.

Binek otomobillere ilişkin gider olarak dikkate alınabilecek amortismana esas bedelin tespitinde, binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınacaktır.

Binek otolarda kıst amortisman uygulamasında aktife alınan yılda gider yazılmayan bakiye bedelin amortisman gideri kısıtlamasında nasıl bir işleme tabi olacağı

Vergi Usul Kanunu hükümlerine göre, aktife girdiği hesap dönemi için ay kesri tam ay sayılmak suretiyle kalan ay süresi kadar amortisman ayrılan ve amortisman ayrılmayan süreye isabet eden bakiye değerleri (binek otolarda kıst amortisman uygulamasında ilk yıl ayrılmayan/kayıtlara gider olarak alınmayan değer), itfa süresinin son yılında tamamen yok edilebilen binek otomobiller için aktife alınan yılda gider konusu yapılamayan amortisman bedellerinin tamamı, itfa süresinin son yılında amortismana esas bedel uygulamasından bağımsız olarak safi kazancın tespitinde gider olarak dikkate alınabilecektir.

Yasal hadlere isabet eden amortisman giderinin hesaplanmasına dair örnekler

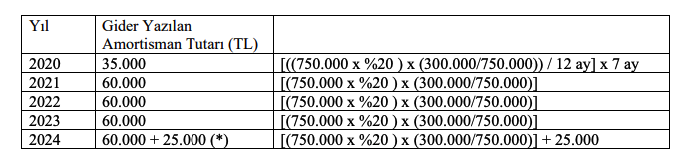

Örnek: Mobilya imalatıyla iştigal eden Bay (K), ticari işletmesinde kullanmak üzere 15/6/2020 tarihinde bir adet binek otomobil satın almıştır. Otomobilin KDV ve ÖTV dahil alış bedeli 750.000 TL olup, mükellef tarafından binek otomobilin iktisabı esnasında ödenen vergiler tercihen binek otomobilin maliyetine dahil edilmiştir.

Bay (K) tarafından 2020 yılında iktisap edilen binek otomobil için en fazla 300.000 TL’na isabet eden kısım için ayrılan amortisman gider olarak dikkate alınabilecektir.

Buna göre mükellefin yıllar itibarıyla kazancın tespitinde gider olarak dikkate alabileceği amortisman bedelleri aşağıdaki gibidir:

(*) Kıst amortisman uygulamasından dolayı binek otomobillerin aktife alındığı yılda gider konusu yapılamayan (60.000 TL – 35.000 TL) 25.000 TL itfa süresinin son yılı olan 2024 yılında, o yıl için amortismana esas bedel üzerinden ayrılan amortismandan ayrı olarak safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

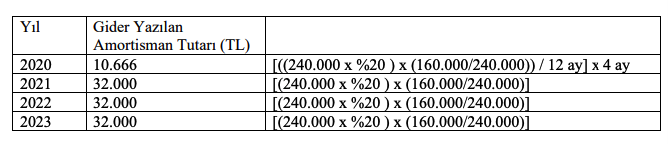

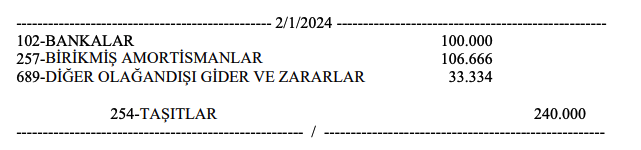

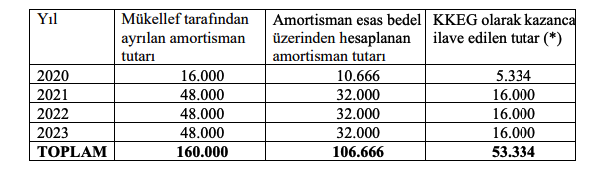

Örnek: İnşaat işiyle iştigal eden kurumlar vergisi mükellefi (TDE) Ltd. Şti. 1/9/2020 tarihinde vergisiz fiyatı 240.000 TL olan bir adet binek otomobil satın almıştır. Söz konusu araç için mükellef tarafından ödenen ÖTV ve KDV tutarı toplamı 354.720 TL olup, mükellef tarafından binek otomobilin iktisabı için ödenen vergiler gider olarak dikkate alınmıştır. Adı geçen mükellef söz konusu binek otomobili 2/1/2024 tarihinde 100.000 TL bedel karşılığında satmıştır.

Buna göre, işletme kayıtlarına vergisiz satış fiyatı üzerinden alınan binek otomobil için 2020 yılında en fazla 160.000 TL’na isabet eden kısım için ayrılan amortisman, kurum kazancının tespitinde gider olarak dikkate alınabilecektir. Mükellef kurum tarafından bu kapsamda yıllar itibarıyla ayrılan amortisman tutarları aşağıdaki gibidir:

Gider yazılabilecek tutarın tespitine dair hesaplama şu şekilde de yapılabilir:

[(240.000 x %20) – ((240.000 – 160.000) / 5 yıl)] Diğer taraftan, GVK’nun 40. maddesinin birinci fıkrasının (1) numaralı bendi, 68. maddesinin birinci fıkrasının (5) numaralı bendi ile bu Tebliğde yapılan açıklamalar çerçevesinde, mükellef kurum tarafından iktisap edilen binek otomobil için ödenen ve tercihen gider olarak dikkate alınan ÖTV ve KDV toplamı olan 354.720 TL’nın 2020 yılı için azami 140.000 TL’sı safi kazancın tespitinde gider olarak dikkate alınabilecek, söz konusu tutarı aşan (354.720 TL – 140.000 TL) 214.720 TL kanunen kabul edilmeyen gider olarak mükellef kurumun 2020 hesap dönemi kurum kazancına ilave edilecektir.

Gider yazılacak sınırı aşan amortisman tutarı kayıtlara KKEG olarak alınabilecektir

Mükelleflerin aktiflerinde yer alan binek otomobiller için amortismana esas bedelden daha fazla tutar üzerinden amortisman ayırmaları halinde, genel hükümlere göre ayrılan amortisman tutarı ile amortismana esas bedel üzerinden ayrılan amortisman tutarı arasındaki fark, kanunen kabul edilmeyen gider sayılarak, o yıla ilişkin gelir veya kurumlar vergisi kazancına ilave edilecektir. 6.5. KKEG olarak kayıtlara alınan amortisman tutarı, binek otonun satıldığı tarihte beyanname üzerinden “Diğer indirim” olarak dikkate alınabilecektir Mükellefler hesapladıkları amortisman giderinin, yukarıda yer verilen örneklere uygun şekilde gider yazılabilecek kısmını vergiye tabi kazancın tespitinde gider olarak dikkate alabilecek, yasal haddi aşan kısmı ise kayıtlarına KKEG olarak alabilecektir.

Söz konusu binek otomobillerinin mükellefler tarafından satışı halinde ise ilgili yıllarda KKEG olarak kazanca ilave olunan tutarların toplamı mükelleflerce vergiye tabi olmayan gelir olarak dikkate alınacak ve bu tutar, gelir veya kurumlar beyannamesinde “Diğer İndirimler” satırında gösterilmek suretiyle kazanç üzerinden indirim konusu yapılabilecektir.

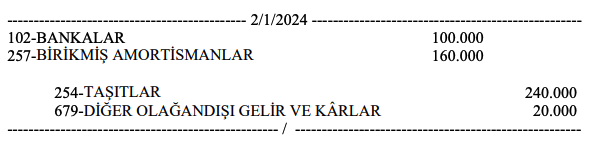

Örnek: Bir önceki örnekte, mükellef kurumun 1/9/2020 tarihinde vergisiz satış fiyatı olan 240.000 TL üzerinden aktifine aldığı binek otomobili için, aktife kayıtlı bedelin tamamı üzerinden amortisman ayırması durumunda; mükellef tarafından binek otomobili için ayrılan amortisman tutarı ile amortismana esas bedel üzerinden hesaplanan amortisman tutarı arasındaki fark KKEG olarak ilgili yıllarda kurum kazancına ilave olunacaktır.

Adı geçen mükellefin söz konusu binek otomobili 2/1/2024 tarihinde 100.000 TL bedel karşılığında satması halinde yapması gereken muhasebe kaydı aşağıdaki gibi olacaktır (KDV ihmal edilmiştir):

Bu kapsamda KKEG toplam tutarı (53.334 TL), gelir veya kurumlar vergisi beyannamesinin “Diğer İndirimler” sütununda ayrıca gösterilmek suretiyle kazanç üzerinden indirim konusu yapılabilecektir. Satış sonucu oluşan kazanç hesaplanırken amortismanın tamamının satış tutarından düşülmesi söz konusudur. Halbuki amortisman olarak matrahtan düşülen tutar sadece 106.666 TL’dır.

Bu durumda, binek otolarda amortisman yönünden bir kısıtlama söz konusu olsa da, söz konusu binek otoların satışlarında kazanç oluşması halinde, önceki yıllarda KKEG yazılan tutar satış yapılan yılda vergisel yönden gider/indirim olarak dikkate alınabiliyor olacaktır sonucuna varmaktayız.

Çalışanlara Taşıma Hizmeti Verilerek Sağlanan Menfaatlerde İstisna

7194 sayılı Kanun’la, işverenlerce taşıma hizmeti verilmeyen durumlarda, çalışılan günlere ait bir günlük ulaşım bedelinin 10 TL’yi (2020 yılı için 12 TL) aşmaması ve buna ilişkin ödemenin toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının temini şeklinde yapılması halinde, bu tutarın da gelir vergisinden istisna olması hükme bağlanmıştır.

Ödemenin bu tutarı aşması halinde aşan kısım ile hizmet erbabına ulaşım bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendirilmeye devam edecektir.

Tebliğ Taslağında bu istisnanın uygulanabilmesi için aşağıdaki koşullara uyulması gerekmektedir.

İşveren tarafından, çalışanların toplu olarak işyerlerine gidip gelmelerini sağlamak amacıyla ulaşım vasıtası temini veya hizmet satın alınması suretiyle taşıma hizmeti verilmiyor olması.

Taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının, münhasıran hizmet erbabının işyerine gidip gelmesi için kullanacağı toplu taşıma araçlarında geçerli olması.

Ödemenin fiilen çalışılan günlerle sınırlı olması.

Ulaşım bedelinin günlük belirlenen tutarı (2020 yılı için 12 TL) aşmaması.

Toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının teminine ilişkin harcamaların belgelendirilmesi.

Tebliğ Taslağına göre, aşağıdaki durumlarda istisna uygulanmayacaktır:

Ulaşım bedelinin nakit olarak verilmesi.

Ulaşım bedeli karşılığının, başka alışverişlerde de kullanılabilecek ödeme araçları şeklinde verilmesi.

Çalışana araç tahsis edilmesi.

Çalışılmayan günler için de ulaşım bedeli ödenmesi.

Çalışanlara taşıma hizmeti verilmesinin yanında ilave olarak toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçları verilmesi.

Tamir, bakım, yakıt ve benzeri giderler

Taslakta tamir, bakım, yakıt ve benzeri giderlerle ilgili olarak şu açıklamalar yapılmıştır.

Kısıtlanan giderler genel olarak taşıtların tamir, bakım, yakıt, sigorta ve benzeri cari giderleridir.

Yapılan giderlerin işletmeye veya envantere kayıtlı ya da kiralama yoluyla edinilen binek otomobillere ilişkin olup olmamasının bir önemi yoktur.

Finansal kiralama yoluyla edinilen binek otomobillere ilişkin, finansal kiralama konusu binek otomobillerin “Haklar” hesabında aktife alındığı dönemi izleyen dönemler için yapılan faiz giderlerinin tercihen doğrudan gider olarak dikkate alınmak istenmesi halinde, bu giderlerin en fazla %70’i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

01.01.2020 tarihinden önce iktisap edilen veya kiralama yoluyla edinilen binek otomobillere ilişkin Kanun’un yürürlük tarihinden sonrasına tekabül eden giderlerin en fazla %70’i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

Tebliğ Taslağında yer alan örneklerde, yukarıda sayılan giderler dışında, otopark giderleri ile köprü ve otoyol geçiş ücretleri de kısıtlama kapsamında gider olarak sayılmıştır.