2020 YILI

ÇEVRE TEMİZLİK VERGİSİ TUTARLARI

2020 yılında uygulanacak çevre temizlik vergisi tutarları arttırıldı.

Konutlara ait çevre temizlik vergisi; su tüketim miktarı esas alınmak suretiyle metreküp başına büyükşehir belediyelerinde 47 Kuruş, diğer belediyelerde 35 Kuruş olarak hesaplanacaktır.

Kalkınmada öncelikli yörelerdeki belediyeler ile nüfusu 5000'den az olan belediyelerde bulunan konutlara ait çevre temizlik vergisi su tüketim miktarı esas alınmak suretiyle metreküp başına 17 Kuruş olarak hesaplanacaktır.

İş yeri ve diğer şekillerde kullanılan binalara ait çevre temizlik vergisi, belediyelerce binaların tarifedeki derecelere intibak ettirilmesi üzerine her yılın Ocak ayında yıllık tutarı itibarıyla tahakkuk etmiş sayılır.

Büyük şehir belediyelerinde çevre temizlik vergisi, diğer belediyelerde uygulanan çevre temizlik vergisi tutarları %25 artırılarak uygulanır.

İş yeri ve diğer şekilde kullanılan binalarla ilgili olarak tahakkuk eden bu vergi, her yıl, emlak vergisinin taksit sürelerinde ödenir.

Verginin mükellefi, binaları kullananlardır.

Belediyelerce alınmakta olan çevre temizlik vergisi ile ilgili düzenleme, 2464 sayılı Belediye Gelirleri Kanununun Mükerrer 44. maddesinde yer almaktadır. Bu maddede, konutlara ait çevre temizlik vergisinin su tüketim miktarı esas alınmak suretiyle, işyeri ve diğer şekillerde kullanılan binaların çevre temizlik vergisinin ise madde de yer alan tarifeye göre yıllık olarak hesaplanacağı hüküm altına alınmıştır.

Mükerrer 44. maddenin on birinci fıkrasında ayrıca, “Bu maddenin dördüncü ve beşinci fıkralarında yer alan tutarlar, her yıl yeniden değerleme oranında artırılır. Bu tutarların belirlenmesinde, vergi tutarlarının yüzde beşini aşmayan kesirleri dikkate alınmaz.” hükmüne yer verilmiştir.

Maliye Bakanlığınca 2019 yılı için yeniden değerleme oranı %22,58 (yirmi iki virgül elli sekiz) olarak tespit edilmiş ve 23/12/2019 tarihli ve 30987 sayılı Resmî Gazetede yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 512) ile ilan edilmiş bulunmaktadır.

Yeniden değerleme oranı dikkate alınarak yukarıda yer alan düzenlemelere göre tespit edilen 2020 yılı çevre temizlik vergisi tutarları, Maliye Bakanlığınca 27/12/2019 tarih ve 30991 (2.Mükerrer) sayılı Resmi Gazetede yayımlanan 52 seri No.lu Belediye Gelirleri Kanunu Genel Tebliği ile ilan edilmiştir.

Bu Tebliğde yer alan düzenlemelere göre, 1 Ocak 2020 tarihinden itibaren uygulanacak çevre temizlik vergisi tutarları aşağıda gibidir.

1- Konutlara Ait Çevre Temizlik Vergisi

Konutlara ait çevre temizlik vergisi; su tüketim başına büyükşehir belediyelerinde 47 Kuruş, hesaplanacaktır.

Diğer taraftan, belediyenin çevre temizlik hizmetlerinden yararlanan ancak, su ihtiyacını belediyece veya büyükşehir belediyelerine bağlı su ve kanalizasyon idarelerince tesis edilmiş su şebekesi haricinden karşılayan konutlara ilişkin çevre temizlik vergisi Tebliğin izleyen bölümlerinde yer alan ilgili tarifelerin yedinci grubunun belediye meclislerince en son intibak ettirilen derecelere ait aşağıdaki tutarları üzerinden tahakkuk ettirilecektir.

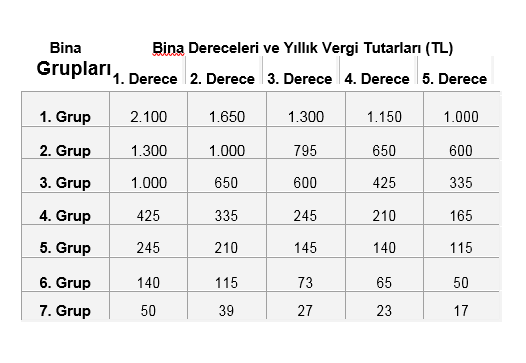

| Bina Grupları |

Bina Dereceleri ve Yıllık Vergi Tutarları (TL) |

| |

1. Derece |

2.Derece |

3.Derece |

4. Derece |

5. Derece |

| Büyükşehir Belediyeleri Dışındaki Belediyeler |

100 |

79 |

55 |

47 |

35 |

| Büyükşehir Belediyeleri |

125 |

98 |

68 |

58 |

43 |

| Kalkınmada öncelikli yörelerdeki belediyeler ile nüfusu 5000'den az olan belediyeler |

50 |

39 |

27 |

23 |

17 |

2 -İşyerleri ve Diğer Şekilde Kullanılan Binalara Ait Çevre Temizlik Vergisi

İşyerleri ve diğer şekilde kullanılan binalara ait çevre temizlik vergisi, büyükşehir belediyeleri ve büyükşehir belediyeleri dışındaki belediyelerde aşağıdaki tarifelere göre uygulanacaktır.

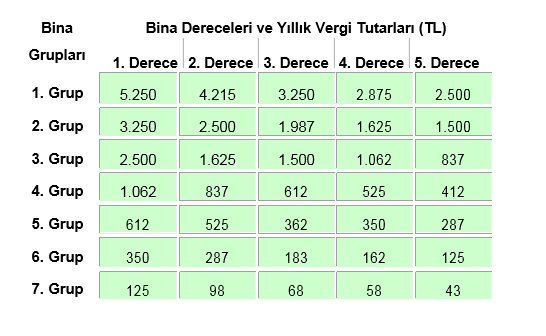

2.1. Büyükşehir Belediyeleri Dışındaki Belediyelerde Uygulanacak Olan Çevre Temizlik Vergisi

Büyükşehir belediyeleri dışındaki belediyelerde 2020 yılında uygulanacak olan çevre temizlik vergisi tarifesi aşağıdaki gibidir.

| Bina Grupları |

Bina Dereceleri ve Yıllık Vergi Tutarları (TL) |

| 1. Derece |

2. Derece

|

3. Derece |

4. Derece |

5. Derece |

| 1. Grup |

4.200 |

3.300 |

2.600 |

2.300 |

2.000 |

| 2. Grup |

2.600 |

2.000 |

1.590 |

1.300 |

1.200 |

| 3. Grup |

2.000 |

1.300 |

1.200 |

850 |

670 |

| 4. Grup |

850 |

670 |

490 |

420 |

330 |

| 5. Grup |

490 |

420 |

290 |

280 |

230 |

| 6. Grup |

280 |

230 |

147 |

130 |

100 |

| 7. Grup |

100 |

79 |

55 |

47 |

35 |

2.2. Büyükşehir Belediyelerinde Uygulanacak Çevre Temizlik Vergisi

Belediye Gelirleri Kanununun mükerrer 44’üncü maddesinin beşinci fıkrasına göre, büyük şehir belediyelerinde çevre temizlik vergisi, diğer belediyelerde uygulanan çevre temizlik vergisi tutarları %25 artırılarak uygulanacaktır. Buna göre büyük şehir belediyelerinde 2020 yılında uygulanacak olan çevre temizlik vergisi tarifesi aşağıdaki gibidir.

3- İndirimli Çevre Temizlik Vergisi Uygulaması

2464 sayılı Kanunun mükerrer 44’üncü maddesinin on ikinci fıkrasında, “Bakanlar Kurulu; beşinci fıkradaki tarifede yer alan bina gruplarını belirlemeye ve bu maddenin dördüncü ve beşinci fıkralarında yer alan tutarları yöreler, belediyelerin nüfusları ve bina grupları itibarıyla ayrı ayrı dörtte birine kadar indirmeye veya yarısına kadar artırmaya yetkilidir.” hükmü yer almaktadır.

Bu hükmün verdiği yetkiye dayanılarak yayımlanan 2005/9817 sayılı Bakanlar Kurulu Kararının 7’nci maddesine göre; konut, işyeri ve diğer şekilde kullanılan binalar için belirtilen tutarlar, büyükşehir belediye sınırları içinde bulunanlar hariç olmak üzere kalkınmada öncelikli yörelerdeki belediyeler ile nüfusu 5000’den az olan belediyelerde % 50 indirimli olarak uygulanacaktır.

Buna göre, kalkınmada öncelikli yörelerdeki belediyeler ile nüfusu 5000'den az olan belediyelerde bulunan konutlara ait çevre temizlik vergisi su tüketim miktarı esas alınmak suretiyle metreküp başına 17 Kuruş olarak hesaplanacak; işyeri ve diğer şekillerde kullanılan binalara ait çevre temizlik vergisi tutarları ise aşağıdaki tarifeye göre hesaplanacaktır.

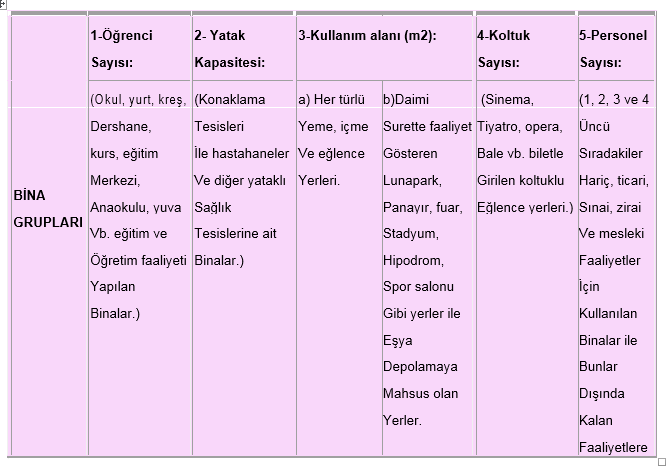

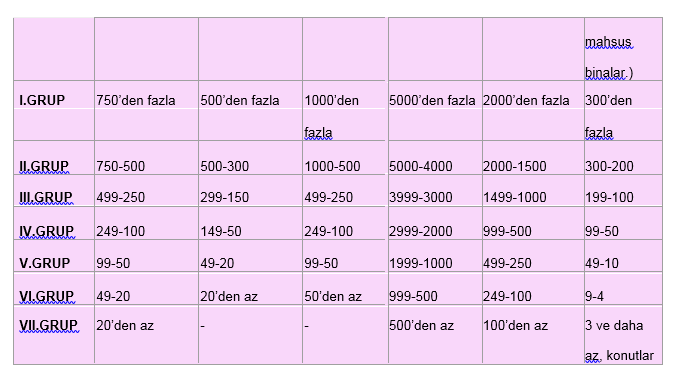

4- Bina Gruplarının Belirlenmesi

Mükerrer 44’ üncü maddenin on ikinci fıkrasında “Bakanlar Kurulu; beşinci fıkradaki tarifede yer alan bina gruplarını belirlemeye ve bu maddenin dördüncü ve beşinci fıkralarında yer alan tutarları yöreler, belediyelerin nüfusları ve bina grupları itibarıyla ayrı ayrı dörtte birine kadar indirmeye veya yarısına kadar artırmaya yetkilidir.” düzenlemesine yer verilmiştir.

Bu yetkiye istinaden çıkarılarak 26.12.2005 tarih ve 26035 sayılı Resmi Gazetede yayımlanan 2005/9817 sayılı BKK ile Belediye Gelirleri Kanununun mükerrer 44 üncü maddesinde yer alan Çevre Temizlik Vergisi Tarifesindeki bina grupları, 1.1.2006 tarihinden itibaren uygulanmak üzere aşağıdaki şekilde tespit edilmiştir:

2005/9817 sayılı BKK’da ayrıca, bu listenin uygulanmasında aşağıdaki hususların dikkate alınacağı belirtilmiştir:

4.1-a) Öğrenci sayısı ve yatak kapasitesi esas alınan binalar, yürütülen hizmetlerin bütünlüğü bakımından birlikte dikkate alınır. Buna göre hizmet bütünlüğünün gerektirdiği bina grupları tek bina olarak değerlendirilir. Ancak bunlardan hizmet bütünlüğü dışında kullanılanlar ile ayrı ayrı ya da bölümleri itibariyle hizmet bütünlüğü içinde veya dışında başka kişiler tarafından kullanılanlar ayrı bina olarak, dahil oldukları gruplar ve kriterler dikkate alınarak vergilendirilir.

b) Yatak kapasitesi ve koltuk sayısı dikkate alınarak vergilendirilecek binalarda kapasite doluluğu aranmaz.

c) Kullanım alanı dikkate alınarak belirlenen yerlerde metrekare ölçüsü kapalı ve açık alanların toplamı için dikkate alınır.

d) Personel sayısı dikkate alınarak vergilendirilecek binalar için mükellef ya da mükellefler, personel sayısına dahil edilir.

4.2.1 ton/gün ve daha fazla evsel atığı olan işyeri ve diğer şekillerde kullanılan binalar I inci grup bina olarak değerlendirilir.

4.3. Atıklarını arıtma, geri kazanma veya imha tesisi olan ve bu tesisleri faaliyette bulunan binalar, bu durumları belgelendirilmek şartıyla iki alt bina grubunda değerlendirilir. Bu tür yerlerin altıncı ve yedinci grupta yer alması halinde en son grup dikkate alınır.

4.4. Belediye meclislerince, mükellefler dikkate alınmaksızın bina grupları itibariyle derecelere intibak yapılır. Bu intibak ve derecelere isabet eden vergi tutarlarını ihtiva eden liste, Ocak ayının ilk gününden itibaren bu ay süresince ilgili belediyenin ilan koymaya mahsus mahallerinde bir defaya mahsus olmak üzere ilan edilir.

Takip eden yıllarda, bina grupları ve derecelerdeki değişiklikler ile vergi tutarlarını ihtiva eden liste her yıl Ocak ayı süresince yeniden ilan edilir.

Binalara ait grup ve derecelerde veya mükellefiyette değişiklik olmadığı sürece mükellef tarafından yeniden bildirimde bulunulmaz ve vergi her yıl Ocak ayından itibaren tahakkuk etmiş sayılır.

Saygılarımızla.

Serbest Muhasebeci Mali Müşavir Oğuzhan GÜNGÖR

Şişli - İSTANBUL