E-BELGE UYGULAMALARI

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 509) ile Vergi Usul Kanunu uyarınca düzenlenen belgelerin elektronik ortamda düzenlenmesine yönelik 509 sıra No.lu Vergi Usul Kanunu Tebliği yayımlandı.

Gelir İdaresi Başkanlığı;

• Ekonomik aktiviteleri elektronik ortamda izleme, analiz etme, raporlama ve denetleme,

• Kâğıt, defter ve belge kullanımından kaynaklanan maliyetleri azaltma,

• Kamu hizmeti kalitesini artırma ve kayıt dışılığı önleme

amaçlarıyla mali belgelerin elektronik ortamda elektronik belge olarak oluşturulmasına, düzenlenmesine, iletilmesine, muhafazasına ve ibrazına ilişkin usul ve esasları içeren tebliğler yayımlamıştır.

Söz konusu bu Tebliğler, tüm tarafların tek kaynaktan bilgilenmelerinin temin edilmesi ve elektronik belge uygulamalarında bütünlüğün sağlanması amacıyla 509 Sıra No’lu Vergi Usul Kanunu Genel Tebliği’nde birleştirilmiştir.

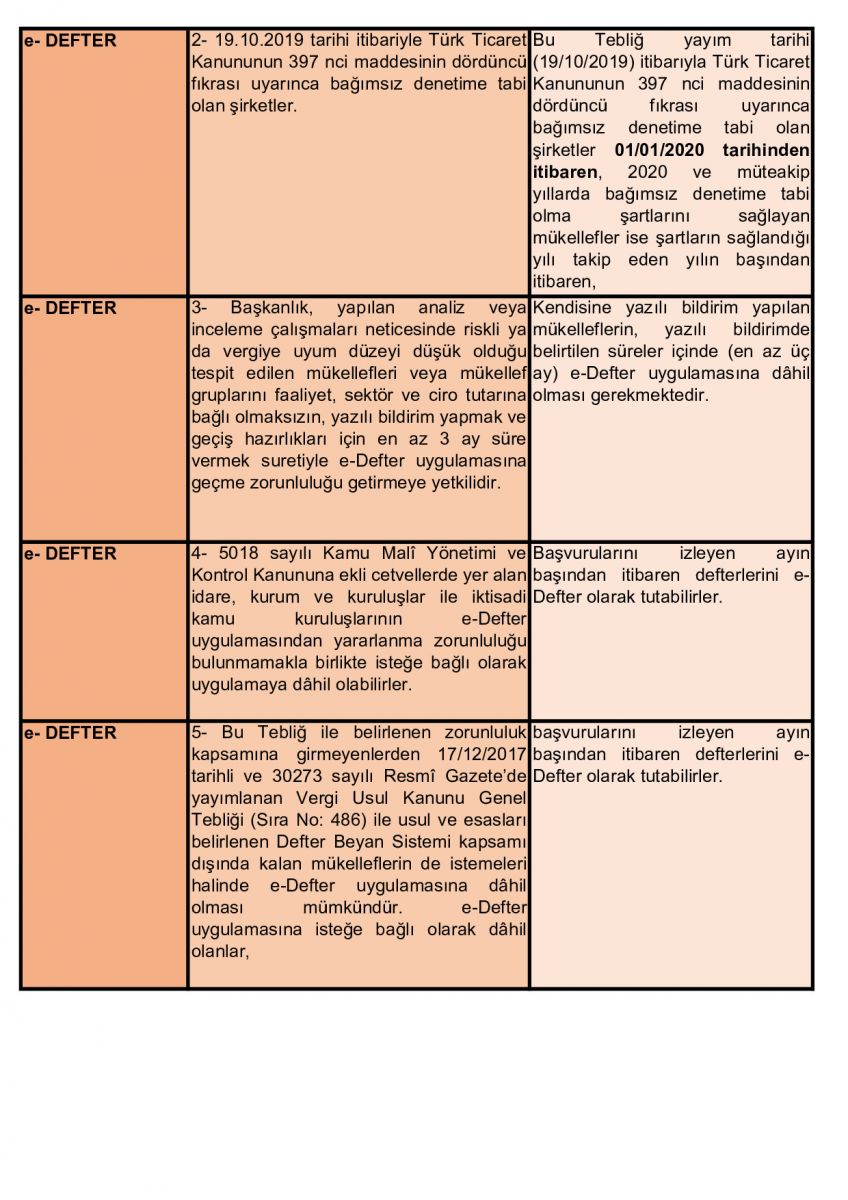

Bu tebliğ ve 3 Sıra Nolu Elektronik Defter Genel Tebliği ile “e-Belge ve e-Defter” uygulamalarına geçiş zorunluluğuna ilişkin düzenlemeler yapılmıştır.

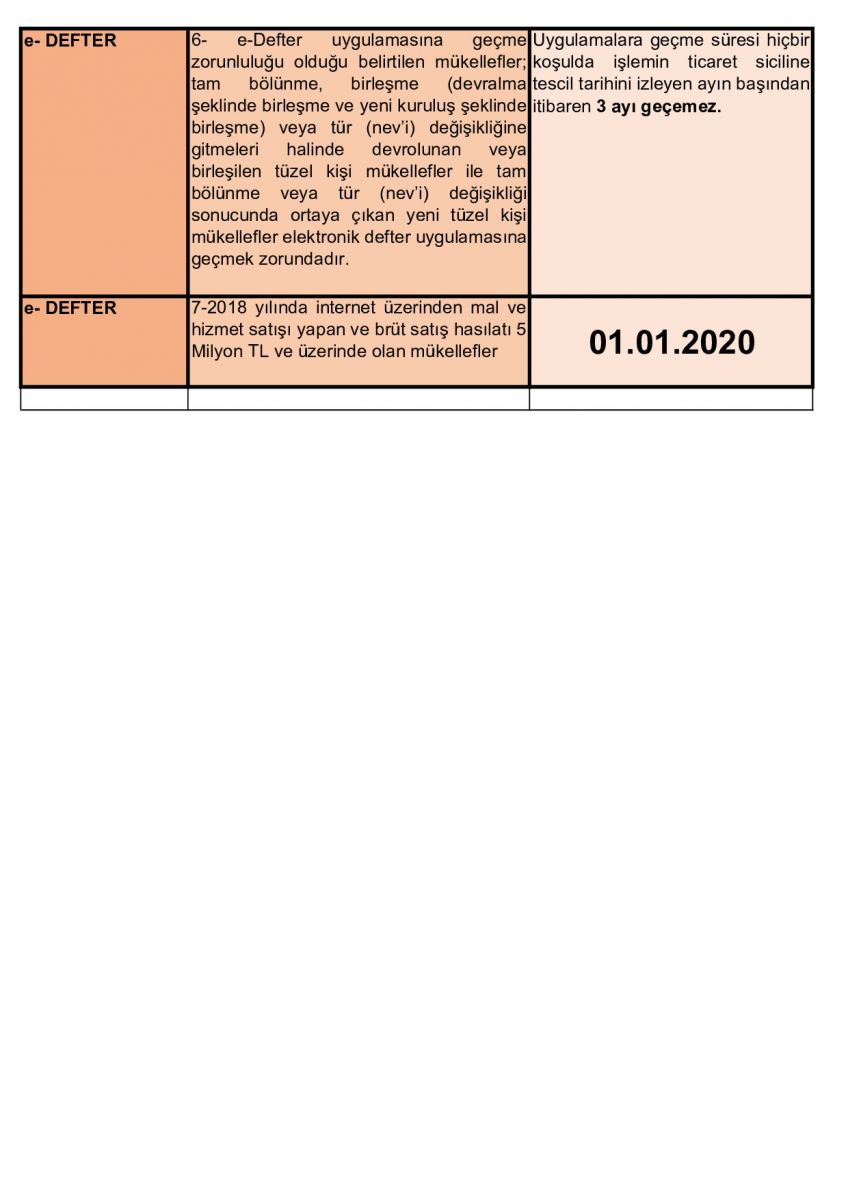

Bu düzenlemeler kapsamında, 01.01.2020 tarihi itibariyle ve sonrasında mükellef grupları, sektörler ve brüt satış hasılatlarına göre zorunlu olarak e-Belge ve e-Defter uygulamalarına geçmesi gereken mükelleflere ilişkin detaylı tabloya ebelge.gib.gov.tr adresinden ulaşabilirsiniz.

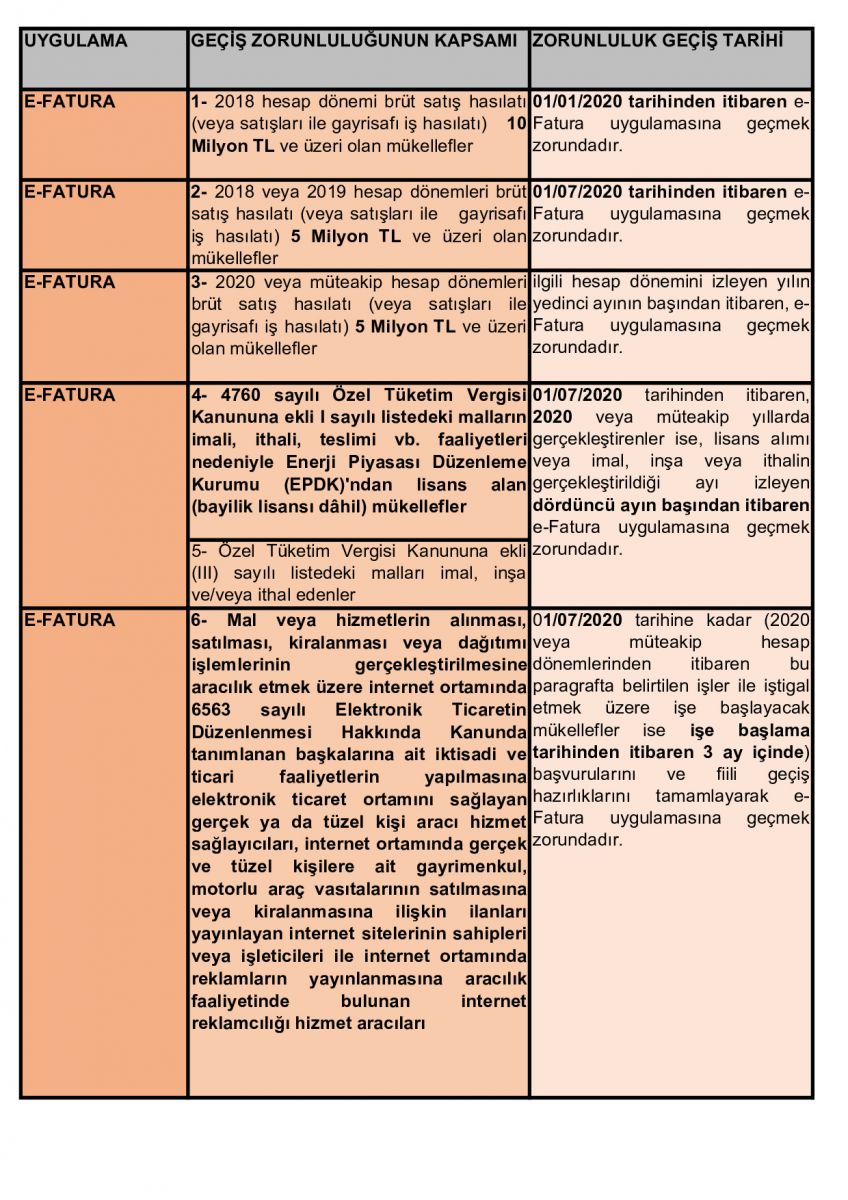

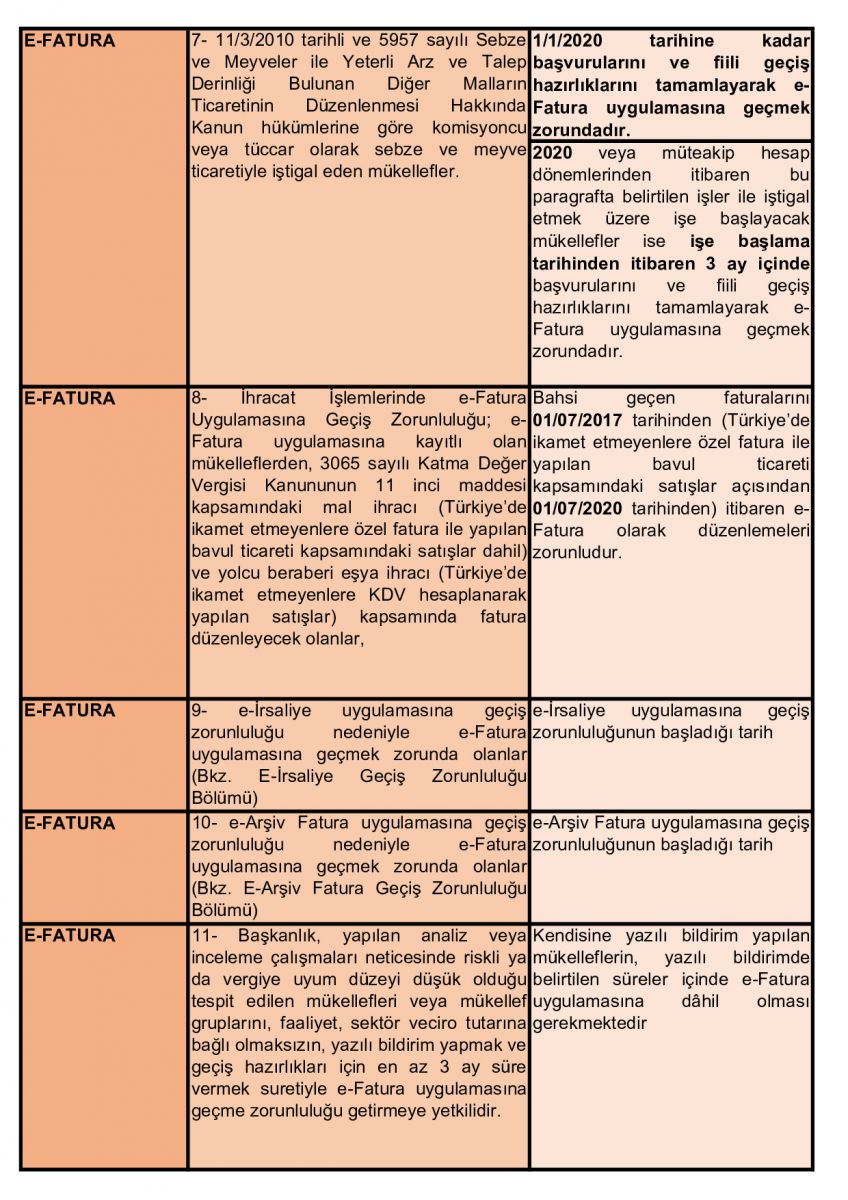

1 - 2018 hesap dönemi brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler 1/1/2020 tarihinden itibaren, 2018 veya 2019 hesap dönemleri brüt satış hasılatı (veya satışları ile gayrisafı iş hasılatı) 5 Milyon TL ve üzeri olan mükellefler 1/7/2020 tarihinden itibaren e-fatura uygulamasına geçmek zorundadırlar.

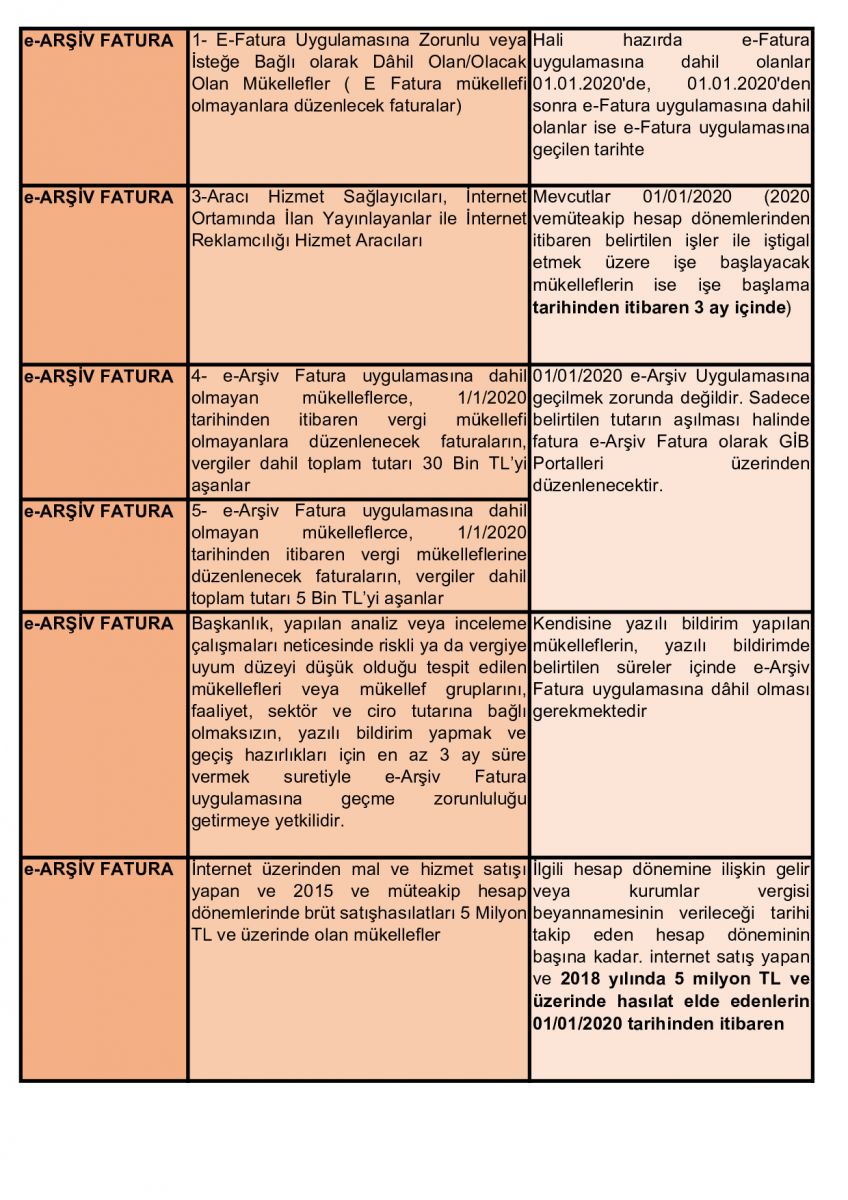

2 - Tebliğin yayım tarihi itibarıyla e-Fatura uygulamasına geçmiş olan mükelleflerin 1/1/2020 tarihine kadar, e-Fatura uygulamasına geçiş zorunluluğu nedeniyle ileri tarihte e-Fatura uygulamasına dahil olacak olan mükelleflerinse geçiş tarihi itibariyle e-Arşiv fatura uygulamasına geçmeleri zorunludur.

3 - e-Ticaret paydaşı olan internet satış platformları, internet ortamında ilan yayınlayanlar ve internet reklam aracıları e-Fatura ve e-Arşiv Fatura uygulamasına geçmek zorundadırlar.

4 - e-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce, 1/1/2020 tarihinden itibaren düzenlenecek faturaların vergiler dâhil toplam tutarı vergi mükelleflerine yapılan satışlarda 5.000 TL’yi, vergi mükellefi olmayanlara yapılan satışlarda ise 30.000 TL’yi aşması halinde Gelir İdaresi Başkanlığının ücretsiz olarak mükelleflere açtığı fatura düzenleme portali aracılığı ile düzenlenmesi zorunludur.

5 - Tüm serbest meslek erbapları (avukatlar, mali müşavirler, serbest çalışan doktorlar, mimarlar, mühendisler vb.) 2020 yılı Haziran ayından itibaren serbest meslek makbuzlarını e-Serbest Meslek Makbuzu olarak düzenlemek zorundadırlar.

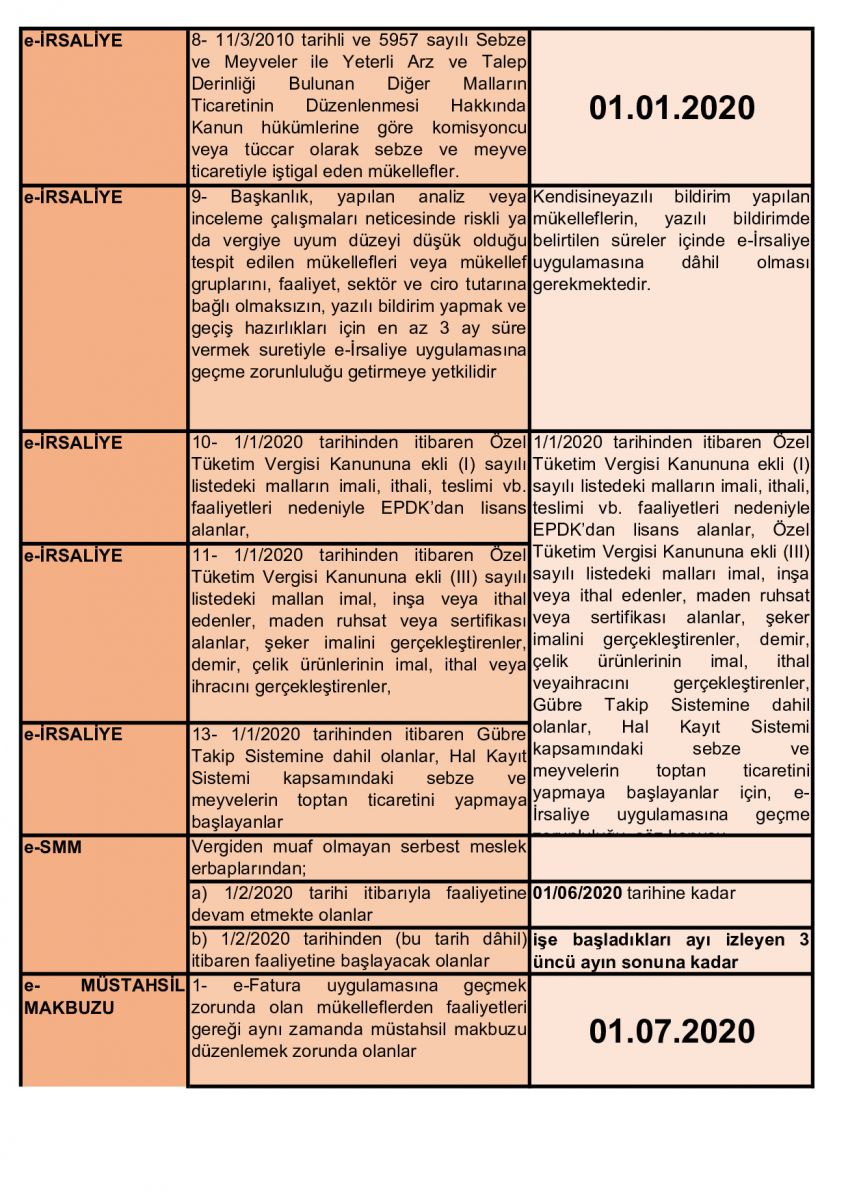

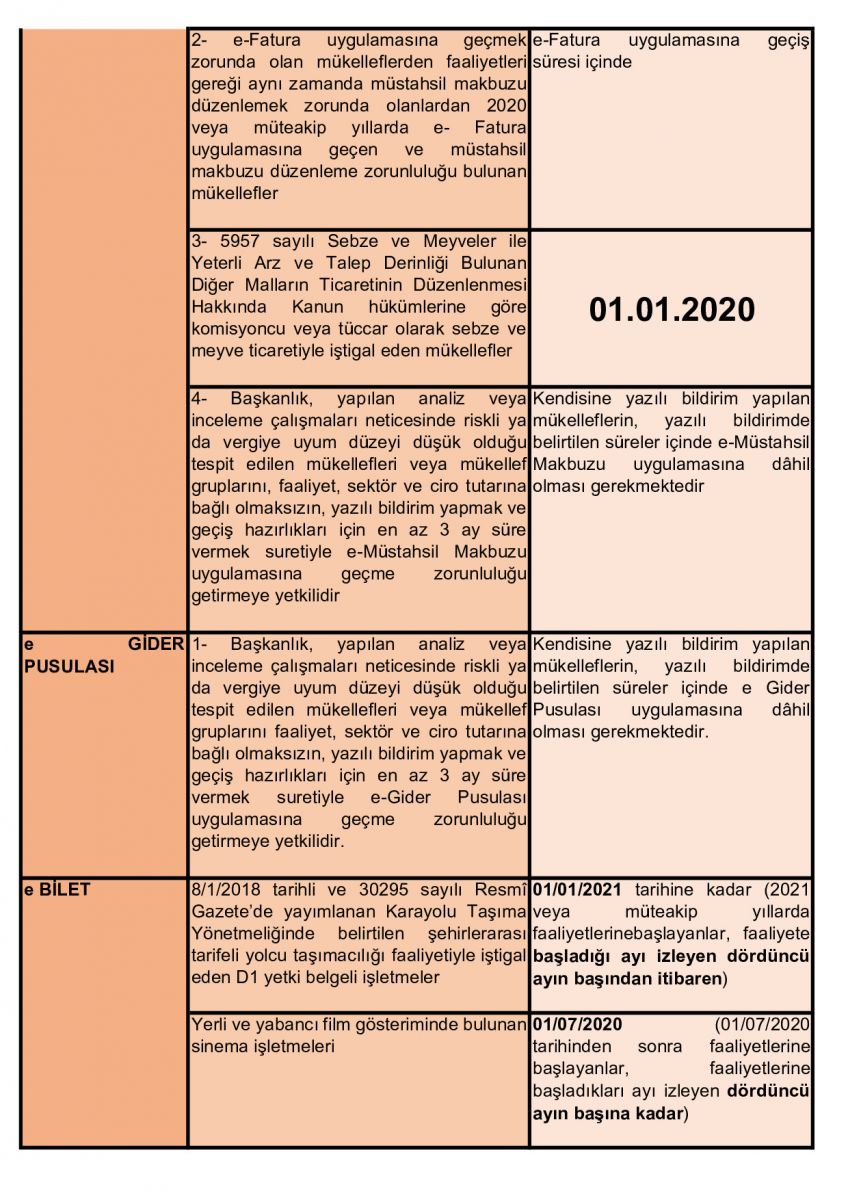

6 - Hal kayıt sistemi kapsamında sebze ve meyvelerin ticareti ile iştigal eden tüccar ve komisyoncular 1/1/2020 tarihinden itibaren e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Müstahsil Makbuzu uygulamaları ile e-Defter uygulamalarına dahil olmak zorundadırlar.

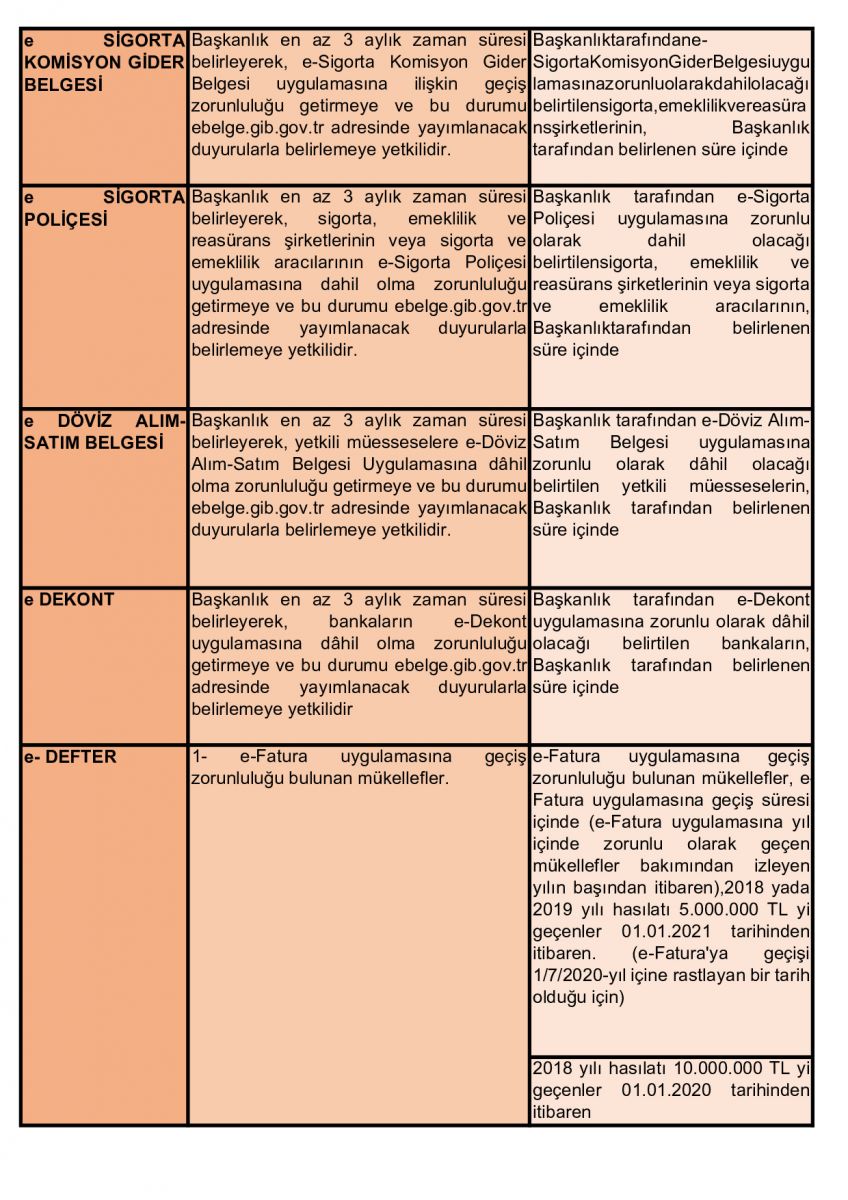

7 - Sigorta, emeklilik ve reasürans şirketleri Sigorta Poliçeleri ile Sigorta Komisyon Gider Belgelerini, bankalar dekont belgesini, yetkili döviz müesseseleri de Döviz Alım-Satım belgelerini ve tüm mükelleflerce kullanılan Gider Pusulası belgesi e-Belge olarak düzenlenebilecektir.

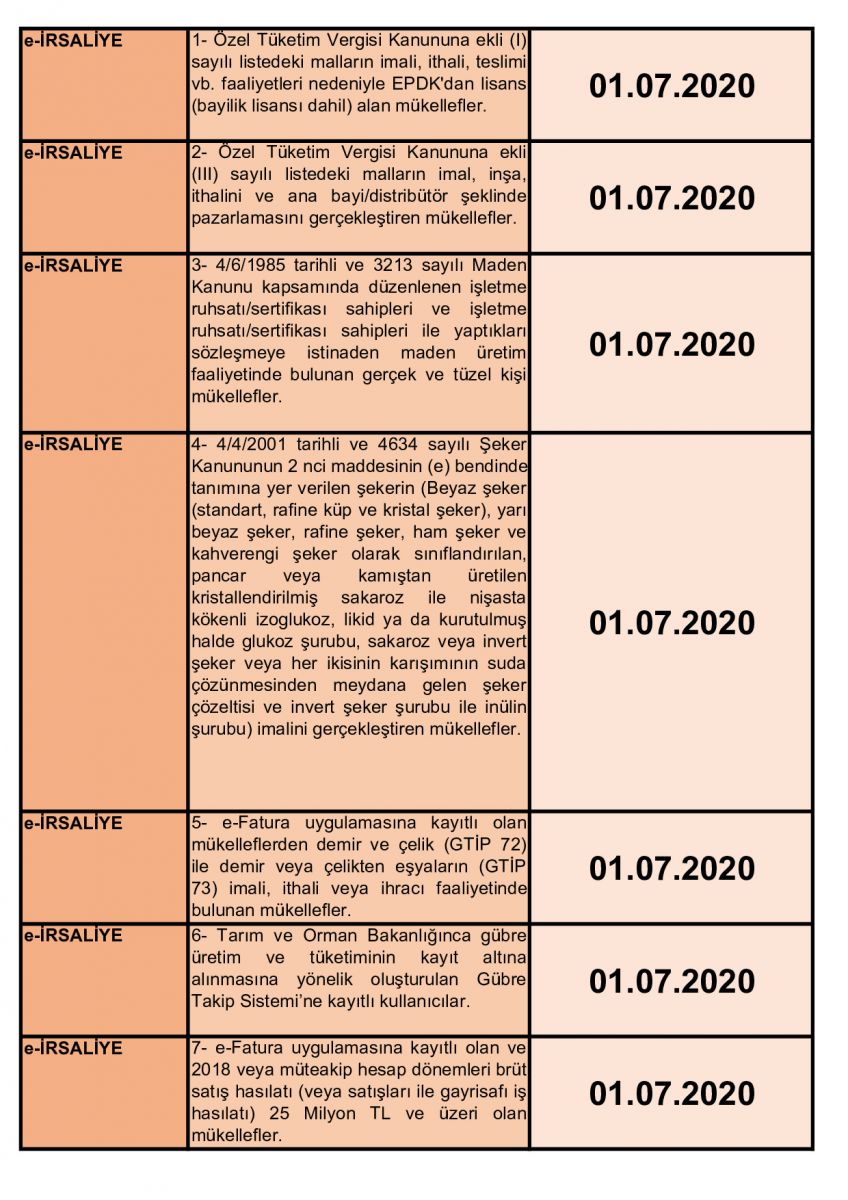

8 - Akaryakıt istasyonları dahil olmak üzere EPDK’dan akaryakıt sektöründe faaliyette bulunmaya ilişkin lisans alan tüm mükelleflerin Tebliğde öngörülen geçiş zamanlarında e-Fatura, e-Arşiv Fatura, e-İrsaliye ve e-Defter uygulamalarına geçiş zorunluluğu getirilmiştir.

9 - Gübre takip sistemi kapsamında bulunan mükelleflerce gerçekleştirilen sistem kapsamındaki malların sevkinde e-İrsaliye kullanma zorunluluğu getirilmiştir.

10 - Demir çelik sektöründe, madencilik alanında vergi kayıp ve kaçağını azaltmak ve sektörde haksız rekabeti engellemek amacıyla imalat, ihracat veya ithalat faaliyetinde bulunan mükelleflerin e-irsaliye uygulamasına geçiş zorunluluğu öngörülmüştür.

11 - E-Fatura uygulamasına dahil olan mükelleflerin çiftçilerden gerçekleştirdikleri zirai mahsul alımlarında kağıt ortamda düzenledikleri müstahsil makbuzlarının elektronik ortamda e-Müstahsil Makbuzu olarak düzenlenmeleri zorunludur.

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’nca Vergi Usul Kanunu uyarınca düzenlenmesi zorunlu olan belgelerin elektronik ortamda düzenlenmesine yönelik olarak yayımlanan Tebliğler gözden geçirilmiş, tüm tarafların tek kaynaktan bilgilenmelerinin temin edilmesi ve elektronik belge uygulamalarında bütünlüğün sağlanması amacıyla 19 Ekim 2019 tarih ve 30923 sayılı Resmi Gazetede VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 509) yayımlanmıştır. Tebliğ’de;

- e-fatura

- e-Arşiv Fatura

- e-İrsaliye

- e-serbest meslek makbuzu

- e-müstahsil makbuzu

- e-gider pusulası

- e-bilet

- e-sigorta komisyon gider belgesi

- e-sigorta poliçesi

- e-döviz alım-satım belgesi

- e-dekont

uygulamaları ile ilgili açıklamalarda ve düzenlemelerde bulunulmuştur.

Saygılarımızla

Serbest Muhasebeci Mali Müşavir Oğuzhan GÜNGÖR

Şişli - İSTANBUL