" POŞET ÜCRETİ

VE

GERİ KAZANIM

KATKI PAYI "

"7153 sayılı Kanunla 2872 sayılı Çevre Kanunu’nda geri kazanım katkı payı, depozito ve poşet

ücreti ile yapılan düzenlemeler ile bu düzenlemeler ile ilgili görüş ve değerlendirmelerimiz bu

Sirkülerin konusunu oluşturmaktadır."

Yapılan düzenleme ile yurt içinde piyasaya arz edilen Çevre Kanuna ekli (1) sayılı listede yer alan ürünlerden poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden / ithalatçılardan söz konusu listede belirtilen tutarda geri kazanım katılım payı tahsil edilmesi uygulaması getirilmişti.

Birliğimize gelen yoğun sorular sonrasında yetkili kurumlarca açıklanması ve netliğe kavuşturulması gereken hususlar bulunduğu düşünülmekte olup; konuyla ilgili yasal düzenlemelere ve bu düzenlemeler ile ilgili görüş ve değerlendirmelerimize aşağıda yer verilmiştir.

I- YASAL DÜZENLEME

7153 sayılı Kanunla 2872 sayılı Çevre Kanunu’nda yapılan bu değişiklikler aşağıdaki gibidir.

Geri Kazanım Katkı Payı Ek Madde 11- (Ek:29/11/2018-7153/8 md.)

Yurt içinde piyasaya arz edilen bu Kanuna EKLİ (1) SAYILI LİSTEDE YER ALAN ÜRÜNLERDEN poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden/ithalatçılardan bu listede belirtilen tutarda geri kazanım katılım payı tahsil edilir. Bu listedeki ürünlerden herhangi birinin piyasaya arzının, farklı bir ürünün, malzemenin veya eşyanın ithalatı ile birlikte gerçekleşmesi halinde geri kazanım katılım payı ithalatçıdan tahsil edilir. Bu listede yer alan tutarlar takvim yılı başından geçerli olmak üzere her yıl bir önceki yıla ilişkin olarak 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilan edilen yeniden değerleme oranında artırılarak uygulanır. Bu şekilde hesaplanan tutarların %5’ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu suretle tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkilidir.

Geri kazanım katılım payları ürünün piyasaya sürüldüğü tarihi takip eden ayın on beşine kadar Bakanlığa beyan edilir ve beyanı takip eden ikinci ayın son gününe kadar Bakanlık Merkez Saymanlık Müdürlüğü hesabına ödenir. Katılım payının beyan edilmediğinin veya eksik beyan edildiğinin Bakanlıkça tespiti halinde beyan edilmeyen veya eksik beyan edilen katılım payının bir ay içinde ödenmesi gerektiği ilgiliye tebliğ edilir. Süresinde beyan edilmeyen veya eksik beyan edilen katılım payının beyan edilmesi gereken son günden ödendiği tarihe kadar geçen süre için 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine göre hesaplanacak gecikme zammı oranında faiz uygulanır. Süresinde ödenmeyen katılım payı Bakanlığın bildirimi üzerine ilgili vergi dairesince 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre takip ve tahsil edilir. Bu madde kapsamında tahsil edilen tutarlar genel bütçeye gelir kaydedilir.

Ülkenin tamamında Bakanlıkça belirlenen esaslar doğrultusunda depozito sistemi uygulayan, piyasaya süren/ithalatçı, depozitolu olarak piyasaya sürdükleri ürünler için bu maddenin birinci fıkrasından muaf tutulur.

dönüşleri ve kredi faizleri de tahsil edilerek, Çevre ve Şehircilik Bakanlığı Merkez Saymanlık Müdürlüğü hesabına yatırılır ve bütçeye gelir kaydedilir.

Bu maddede sayılan gelirlerin tahsilatında 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri uygulanır.

Cumhurbaşkanı (a) ve (b) bentlerinde yer alan oranları ayrı ayrı veya topluca sıfıra kadar indirmeye veya kanunî oranına kadar yükseltmeye yetkilidir.

Atıksu arıtımı, atık bertarafı ve katı atık geri kazanım tesislerinin gözetim, fizibilite, etüt, proje ve inşaat işlerinin kredi veya yardım suretiyle desteklenmesi ile çevre düzeni plânlarının yapımı, hava, su ve toprak kalitesinin ölçüm ve izleme ağının oluşturulması, gürültünün önlenmesi ile ilgili etüt ve projelerin desteklenmesi, acil müdahale plânlarının hazırlanması, Çevresel Etki Değerlendirmesi faaliyetleri, havza koruma plânı çalışmaları, biyolojik çeşitliliğin korunması, çölleşme ve iklim değişikliği ile mücadele çalışmaları, stratejik çevresel değerlendirme, nesli tehlikede olan bitki ve hayvan türleri ile yaşama ortamlarının korunması, uluslararası sözleşmelerden kaynaklanan yükümlülüklerin karşılanması, çevre eğitimi ve yayını ile ilgili faaliyetler ve ihtisas komisyonları için yapılan harcamalar ile çevre kirliliğinin giderilmesi çalışmaları için Bakanlık bütçesine, yılı bütçe gelirleri içerisinde tahmin edilen yukarıdaki gelirler karşılığı ödenek öngörülür.

Yukarıda sayılan gelirlerin tahsili ve bütçede öngörülen ödeneklerin kullanımı ile ilgili usûl ve esaslar, Hazine ve Maliye Bakanlığının uygun görüşü üzerine Bakanlıkça çıkarılacak yönetmelikle belirlenir.

MADDE 29- Bu Kanun yayımı tarihinde yürürlüğe girer.

Ek 11’inci madde ile atıf yapılan liste, bu Sirkülerimize ek olarak verilmiştir.

Düzenleme ile ayrıca 7153 sayılı Kanunun 2872 sayılı Kanunun 3’üncü maddesine eklenen (h) bendi ile “…, geri kazanım katılım payı, plastik poşet ve plastik ambalaj kullanımının azaltılması, depozito uygulaması, ... ile ekonomik araçlar ve teşvikler kullanılır. Bu hususlara ilişkin idari ve teknik usul ve esaslar Bakanlıkça çıkarılacak

yönetmeliklerle belirlenir.” Hükümlerine yer verilerek bu konularda Yönetmelik ile düzenleme yapma yetkisi Çevre ve Şehircilik Bakanlığı’na verilmiştir.

Ayrıca söz konusu düzenlemeler, ilgili 7153 sayılı Kanun’un Resmi Gazetede yayımlandığı 10 Aralık 2018 tarihi itibariyle yürürlüğe girmiştir.

II- PLASTİK POŞETLERİN ÜCRETLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR

Bu konuda Çevre ve Şehircilik Bakanlığı Çevre Yönetimi Genel Müdürlüğü, 25/12/2018 tarihli ve 245766 sayılı Bakanlık Makamı Oluru ile “Plastik Poşetlerin Ücretlendirilmesine İlişkin Usul ve Esaslar”ı belirlemiş ve bunu Bakanlık internet sayfasından duyurmuştur.

Bu usul ve esaslara göre konu ile ilgili dikkati çeken Bakanlık açıklamaları aşağıdaki gibidir:

1-) Usul ve Esaslarda Yer Alan Tanımlar

Usul ve Esasların 4’üncü maddesinde bilgi sistemi, plastik poşet ve satış noktası kavramları aşağıdaki gibi tanımlanmıştır.

Tanımlar 4- (1) Bu Usul ve Esasların uygulanmasında; ...

* Bilgi Sistemi: Plastik poşetlere ilişkin beyan ve bildirimlerin gerçekleştirileceği, bilgi ve belgelerin sunulacağı Bakanlıkça belirlenen çevrimiçi program/programları,

* Plastik poşet: Plastikten yapılmış, satış noktalarında tüketicilere mal veya ürünleri taşıma amacıyla temin edilen saplı veya sapsız poşetleri,

* Satış noktası: Toptan ve/veya perakende olarak mal, ürün satışını yapan mağaza, market ve benzeri satış yerlerini ifade eder.

Usul ve esaslarda görüldüğü üzere plastik poşet ve satış noktalarının tanımı yapılmıştır. Ancak dikkat çeken nokta, Çevre ve Şehircilik Bakanlığının poşet ücretlerine ilişkin beyan ve bildirimlerinin gerçekleştirileceği bir Bilgi Sistemi kuracak oluşudur. Bu sistemin oluşturulup sorunsuz şekilde kullanılabilir hale gelinceye kadar uygulamanın ne şekilde yürütüleceği hususunda belirsizlik devam etmektedir.

2-) Genel Esaslar, Görev, Yetki ve Yükümlülükler

Usul ve Esasların 5 inci maddesinde poşet ücretlerinden elde edilecek gelirin Bakanlık Merkez Saymanlık hesabına aktarılması aşağıdaki şekilde düzenlenmektedir.

“Genel esaslar

MADDE 5 –

- Satışa tabi plastik poşetlerin birim satış bedelinin, plastik poşetin zorunlu giderlerinin (poşet maliyeti, vergiler ve Kanunun ekli (I) sayılı listesinde belirtilen geri kazanım katılım payının toplamı) üzerinde olması halinde, aradaki fark gelir olarak kabul edilir. Kanunun 18 inci maddesinin ikinci fıkrası gereği plastik poşetlerin satışından elde edilen gelir Bakanlık Merkez Saymanlık Müdürlüğü hesabına yatırılır ve bütçeye gelir kaydedilir.”

Söz konusu düzenlemelerin incelenmesinden; plastik poşetin zorunlu giderlerinin (poşet maliyeti, vergiler ve Kanunun ekli (I) sayılı listesinde belirtilen geri kazanım katılım payının toplamı olan 15 kuruş) Satışa tabi plastik poşetlerin birim satış bedeli olan 25 kuruşun altında olması halinde aradaki farkın gelir olarak kabul edilerek Kanunun 18 inci maddesinin ikinci fıkrası gereği Çevre Bakanlığı Merkez Saymanlık Müdürlüğü hesabına yatırılmasının istendiği anlaşılmaktadır.

Ancak bu hususta 7153 sayılı Kanun ile 2872 sayılı Kanuna eklenen EK-11 inci maddede buna ilişkin herhangi bir düzenlemenin bulunmadığı değerlendirilmektedir.

3-) Satış Noktalarının Yükümlülükleri

Satış noktalarının yükümlülükleri usul ve esasların 8’inci maddesinde aşağıdaki şekilde düzenlenmiştir.

“Satış noktalarının yükümlülükleri

MADDE 8- (1) Satış noktaları, Ambalaj Atıklarının Kontrolü Yönetmeliği kapsamında kalan yükümlülükleri saldı kalmak koşulu ile plastik poşet kullanımının azaltılması amacıyla;

* 1/1/2019 tarihinden itibaren plastik poşetleri ücretsiz vermemekle ve tahsil edilen ücretleri satış belgelerinde adet bazlı göstermekle,

* Çevrenin korunması maksadıyla plastik poşetlerin satışına ilişkin tüketiciyi bilinçlendirme amaçlı yazılı, basılı görsel materyal kullanmakla,

* Bilgi Sistemine kayıt olmak, gerekli beyanları bilgi ve belgeleri ile birlikte bu sisteme yüklemekle,

* Plastik poşet satışı miktarı beyanına istinaden hesaplanacak geri kazanım katılım payı tutarını Bakanlık Merkez Saymanlık Müdürlüğü hesabına aktarmakla,

* Plastik poşetler yerine çok kullanımlık taşıma ekipmanını alternatif olarak tüketiciye sunmakla,

yükümlüdürler.”

Düzenleme uyarınca satış noktaları Bilgi Sistemine kayıt olmak ve gerekli beyanları, bilgi ve belgeleri ile birlikte bu sisteme yüklemek zorundadırlar.

Usul ve esasların Geçici 22’nci maddesi uyarınca, satış noktalarının, satılan plastik poşetlere ilişkin, adet ve fiyat bilgisini satış belgelerinde gösterebilmek için gerekli alt yapı çalışmalarını (örneğin perakende mal ve hizmet satışlarında kullanılan yazarkasalarda poşetin ayrı bir departman-kısım olarak tanımlanması, satış programlarında gerekli ayarlamaların yapılması vb.) 31/3/2019 tarihine kadar tamamlamaları gerektiği ve bu suretle poşetler için tahsil edilen ücretlerin satış belgelerinde adet bazlı gösterilmesi gerektiğine yer verilmiştir.

4-) Bilgi Sistemine Yüklenmesi Gereken Bilgiler

Usul ve Esasların 9 uncu maddesinde Bilgi Sistemi ve Beyanlara ilişkin olarak aşağıdaki düzenleme yer almıştır.

“Bilgi sistemi ve beyanlar

MADDE 9- (1) Üreticiler/ithalatçılar tarafından yapılacak beyanlarda; plastik poşet adedi, ağırlığı, kalınlık, boyut, ambalaj malzemesi cinsi, firma bazında yurt içinde veya yurtdışında kime satıldığı yer almalıdır.

- Satış Noktaları tarafından yapılacak beyanlarda; temin edilen firma bilgisi (yurt içi ve yurtdışı), temin edilen plastik poşet adedi, ağırlığı, kalınlık, satılan plastik poşet adedi ve birim fiyatı yer

almalıdır.”

Buna göre, Satış Noktaları tarafından yapılacak poşet satışlarına ilişkin olarak bilgi sistemi üzerinden yapılacak beyanlarda; poşetlerin temin edildiği firma bilgisi (yurt içi ve yurtdışı), temin edilen plastik poşet adedi, ağırlığı, kalınlık, satılan plastik poşet adedi ve birim fiyatı yer alacaktır. Bu bilgilerin doğruluğunun nasıl denetleneceği ve herhangi bir usulsüzlüğün yaptırımının ne olacağı hususlarının yeterince açık olmadığı değerlendirilmektedir.

Ayrıca bu bilgiler içerisinde vergi kimlik numarasının istenmesinin bilgilerin doğruluğun kontrolü açısından önemli olacağı değerlendirilmektedir.

5-) Barkod Kullanımı ve Ücretlere İlişkin Düzenleme

Usul ve Esasların 10’uncu maddesinde ücretlendirmeye ilişkin olarak aşağıdaki düzenleme yer almıştır.

“Ücretlendirme

MADDE 10- (1) 1/1/2019 tarihinden itibaren geçerli olmak üzere plastik poşetlere uygulanacak asgari ücret adet başına vergiler dahil 25 kuruştur.

- Plastik poşet satışının yapıldığı işlemlere ait belgelerde satış kalemi ve adedinin gösterilmesi

ve poşetlerde barkod kullanılması zorunludur.”

Yapılan bu düzenleme ile müşteriden poşet başına tahsil edilecek 25 kuruşluk bedelin vergiler dahil olduğu belirtilmiştir. Bu çerçevede söz konusu bedelin KDV dahil bedel olacağı ve KDV tutarının iç yüzde yöntemine göre hesaplanması gerektiği sonucuna ulaşılmaktadır.

Plastik poşetlerin KDV oranının tespitine yönelik olarak emsal özelge http://www.gib.gov.tr/plastik-poset-ve-canta-uretiminde-kdv-orani dikkate alındığında fatura, fiş vb. belgelerde plastik poşet için KDV oranının %18 olarak uygulanması gerektiği değerlendirilmektedir.

Yapılan düzenleme ile ayrıca poşetlerde barkod kullanımı zorunlu hale getirilmektedir. Plastik Poşetlerin Ücretlendirilmesine İlişkin Usul ve Esaslar’ın 4’üncü maddesinde Satış noktasının, Toptan ve/veya perakende olarak mal, ürün satışını yapan mağaza, market ve benzeri satış yerlerini, ifade ettiği açıklanmıştır. Poşet kullanımının yaygın olduğu ve kapsama giren satış noktalarının çokluğu ve de her bir satış noktasında barkod uygulamalarını destekleyen bilgisayarlı satış sistemlerinin bulunmadığı düşünüldüğünde; bu zorunluluğun bazı satış noktaları açısından uygulanabilir pratik bir sonuç doğurmayacağı ve ayrıca poşet maliyetlerini dahi aşabilecek ek mali külfetle yol açabileceği değerlendirilmektedir.

6-) Geri Kazanım Katılım Payının Hesaplanması

Usul ve Esasların 11 inci maddesinde tarh, tahakkuk ve tahsilat işlemlerine ilişkin olarak aşağıdaki düzenleme yer almıştır.

“Tarh, Tahakkuk ve Tahsilat işlemleri

MADDE 11- (1) Satış noktaları, plastik poşetlerin satışının gerçekleştiği aya ait beyanı, takip eden ayın biri ile onbeşi arasında Bilgi Sistemi üzerinden yapar.

* Satış noktası tarafından yapılan beyanlara istinaden ödeyeceği geri kazamın katılım payı

tutarı Bilgi Sisteminde hesaplanır.

* Satış noktası tarafından Bilgi Sistemine beyan edilen geri kazanım katılım payı, beyan dönemini takip eden ikinci ayın son gününe kadar Bakanlık Merkez Saymanlık Müdürlüğü hesabına yatırılır.

Yapılan düzenlemenin incelenmesinden satış noktalarının plastik poşet satışına ilişkin olarak Usul ve Esasların 9/2 maddesinde istenen bilgileri bilgi sistemine yüklemesine müteakip ödeyecekleri geri kazanım katılım payının sistem üzerinden hesaplanacağı anlaşılmaktadır.

Öte yandan düzenlemeye göre beyanın izleyen ayın on beşi, hesaplanan kazanım katılım payının beyan dönemini takip eden ikinci ayın sonuna kadar ödenmesi gerekmektedir.

Bu düzenlemeye göre beyanların nasıl yapılacağı belirsizlik içermektedir. Bu durumda meslek mensuplarımızın rolünün ne olacağı belirsizdir.

Saygılarımızla…

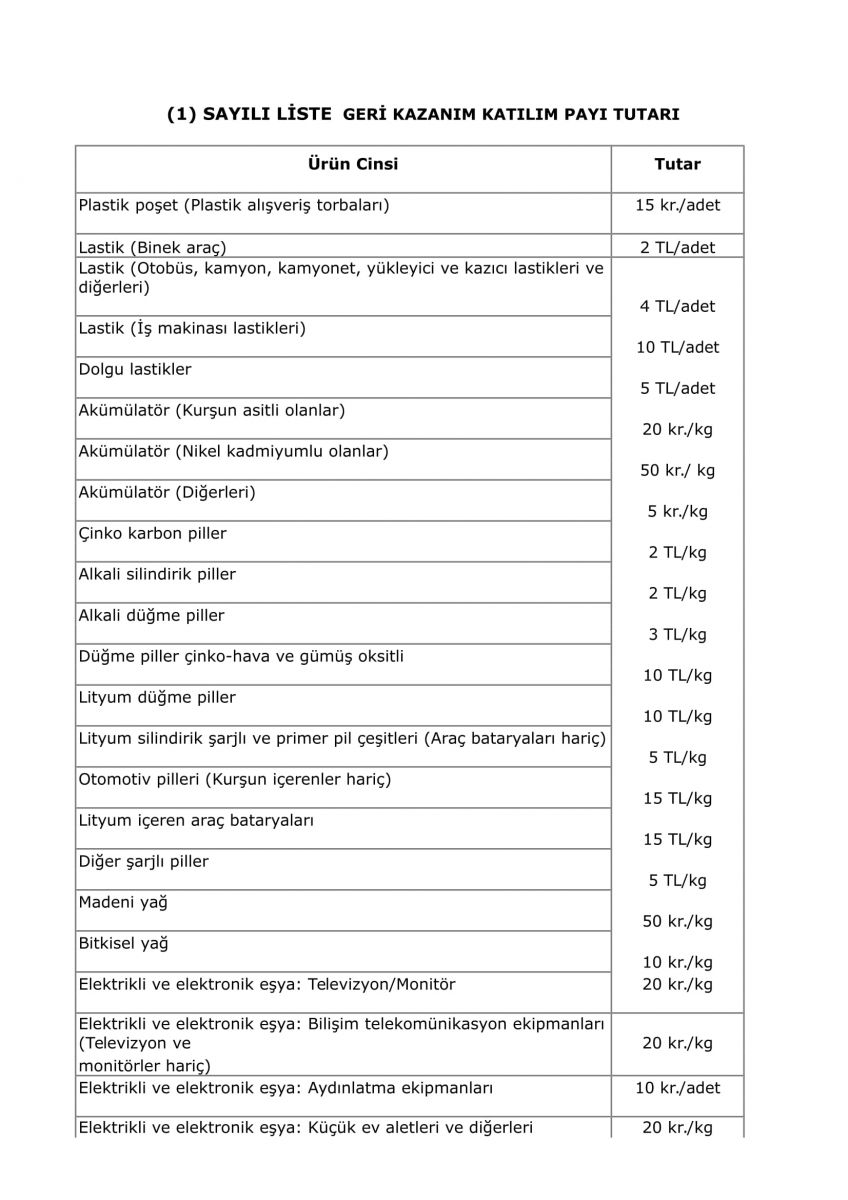

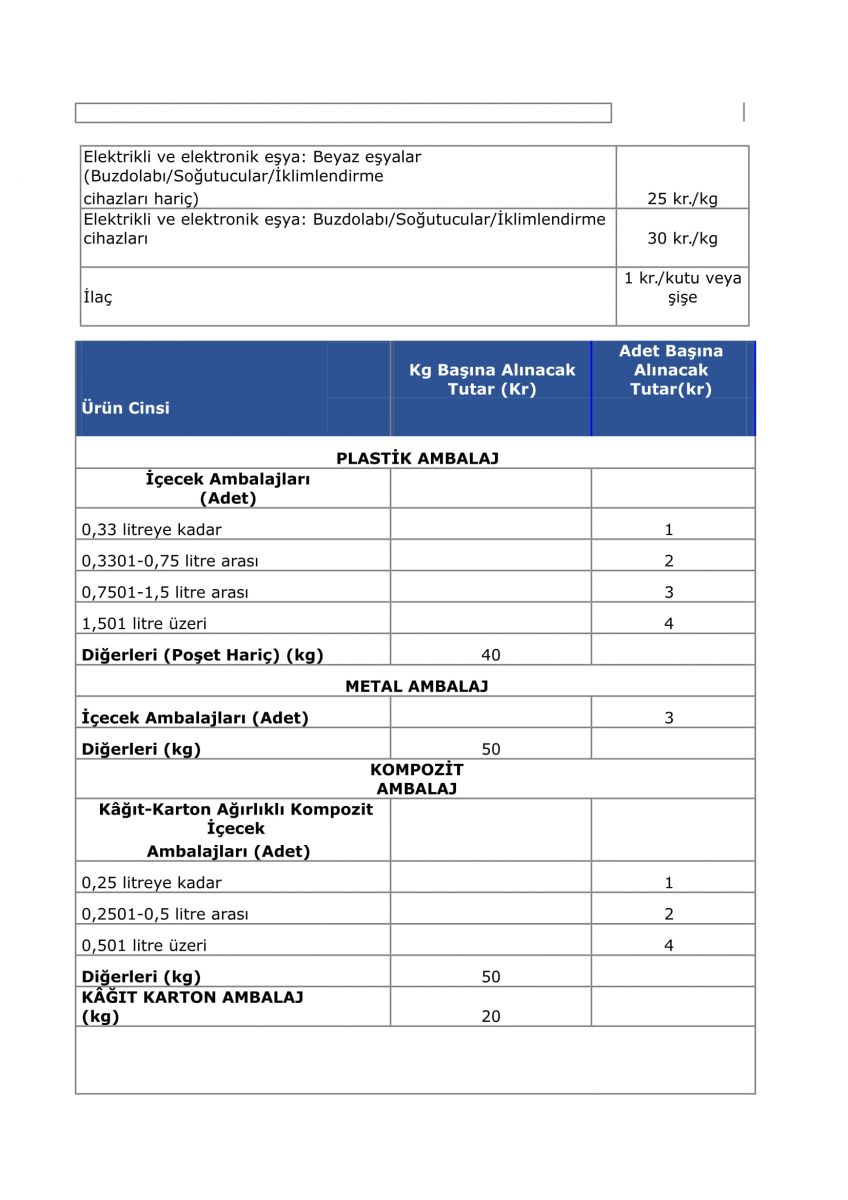

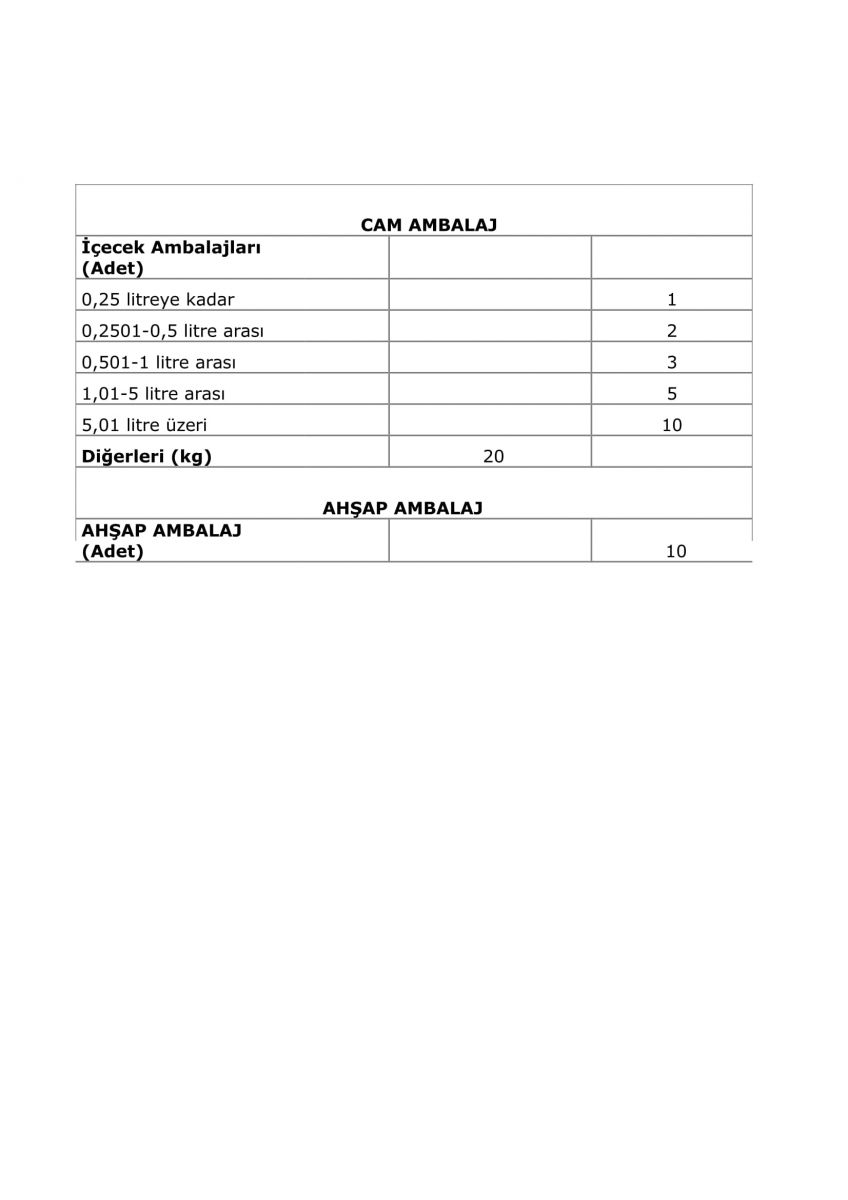

(1) SAYILI LİSTE

GERİ KAZANIM KATILIM PAYI TUTARI

Serbest Muhasebeci Mali Müşavir Oğuzhan GÜNGÖR

Şişli - İSTANBUL

![]()