11.12.2024

SGK TARAFINDAN VERİLECEK BORCU YOKTUR

BELGELERİNDEKİ LİMİTLER YENİDEN BELİRLENDİ

Kamu İhale mevzuatına göre, ihalelere katılabilmek için Sosyal Güvenlik Kurumundan “Borcu Yoktur” yazısı alınması gerekmektedir. Aşağıda eski ve yeni borç limitleri açıklanmıştır.

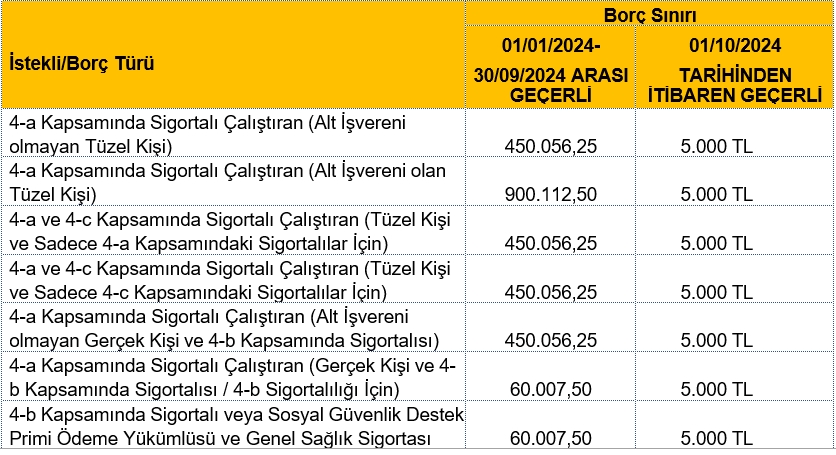

01.10.2024 tarihi ve sonrasındaki talepler için yapılacak kesinleşmiş sosyal güvenlik prim borcu hesabında; işveren borçları, işverenin başka bir işverenin iş yerinde alt işveren (aracı) olması durumundaki borçları ve işverenin alt işvereni (aracısının) olması durumundaki borçları birlikte değerlendirilecek olup, toplamda 5.000,00 TL ve bu tutarın altında borç olması durumunda istekliye borcu yoktur belgesi verilebilecektir.

SGK’DAN BORCU YOKTUR BELGESİNDEKİ KESİNLEŞMİŞ BORÇLARIN SINIRLARI

İhalelere katılabilmek için SGK’dan borcu yoktur belgesi alınması gerekmektedir. Borcu yoktur belgesine konu olan SGK borçlarının limitleri 18/5/2024 tarihli 32550 sayılı Resmi Gazete’ de yayımlanan Kamu İhale Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğle değiştirilmiş ve buna ilişkin olarak 20.05.2024/77 sayılı sirkülerimizle duyurulmuştur.

Bu kez SGK, ilgili mevzuat bölümünde belirtilen genel yazı ile Kamuoyuna açıklama yapmıştır. Yapılan açıklamada, Kamu İhale Genel Tebliği'nin 4734 sayılı Kanun'un 10'uncu maddesinin dördüncü fıkrasının (c) bendi uygulamasında kesinleşmiş sosyal güvenlik prim borcunun belirlenmesinde esas alınacak hususları düzenleyen maddelerinden biri olan 17.3.2'nci maddesinin değiştirildiği belirtilmiştir.

Tebliğ değişikliği ile,

“17.3.2. Öte yandan isteklinin Türkiye genelindeki;

1) İlgili kanunlara göre tecil ve taksitlendirilerek ya da özel kanunlara göre yeniden yapılandırılarak ödeme planına bağlanan ve anılan kanunlar gereğince tecil ve taksitlendirmeye ya da yapılandırmaya ilişkin taksit ve/veya cari aya ilişkin ödeme yükümlülükleri yerine getirilmiş olması kaydıyla, tecil ve taksitlendirmeye ya da yeniden yapılandırmaya konu prim, sosyal güvenlik destek primi, işsizlik sigortası primi, kesenek, kurum karşılığı ile bunların fer’ileri,

2) (a) bendi kapsamına giren sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi ile bunların fer’ileri toplamı 5.000 TL'yi aşmayan borçlar,

3) (b) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanlara ilişkin sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi ile bunların fer’ileri toplamı 5.000 TL'yi aşmayan borçlar,

4) (b) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (c) bendi kapsamında sigortalı sayılanlara ilişkin prim, kesenek, kurum karşılığı ile bunların fer’ileri toplamı 5.000 TL'yi aşmayan borçlar,

5) (c) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanlara ilişkin sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi ile bunların fer’ileri toplamı 5.000 TL'yi aşmayan borçlar,

6) (c) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında sayılan sigortalılığından doğan prim borçları, sosyal güvenlik destek primi borçları ve 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamındaki genel sağlık sigortası prim borçları ile bunların fer’ileri toplamı 5.000 TL'yi aşmayan borçlar,

7) (ç) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında sayılan sigortalılığından doğan prim borçları, sosyal güvenlik destek primi borçları ile 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamındaki genel sağlık sigortası prim borçları ile bunların fer’ileri toplamı 5.000 TL'yi aşmayan borçlar,

8) Tasarrufa teşvik kesintisi ve katkı tutarları, konut edindirme yardımı, idari para cezaları borçları,

9) İlgili kanunlar uyarınca takip ve tahsil görevi verilmiş olan özel işlem vergisi, eğitime katkı payı ve damga vergisi ile bunlara bağlı gecikme zamları,

Kesinleşmiş sosyal güvenlik prim borcu olarak değerlendirilmeyecektir. İsteklinin;

a) İlgili mevzuatına göre tahakkuk eden prim borçlarının süresi içinde ödenmemesi halinde kesinleşmiş prim borcu olduğu,

b) Prim borcuna karşı dava açılması halinde, bu dava sürecinde veya sonucunda takip ve tahsili durduracak geçici veya nihai bir karar bulunmadığı durumlarda kesinleşmiş prim borcu olduğu,

c) Prim borcunun 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri çerçevesinde cebren tahsili yolunda tesis edilen işlemlere karşı dava açılması halinde, bu dava sürecinde veya sonucunda takip ve tahsili durduracak geçici veya nihai bir karar bulunmadığı durumlarda kesinleşmiş sosyal güvenlik prim borcu olduğu,

d) Vadesi geçtiği halde ödenmemiş ancak ilgili kurum tarafından belli bir vadeye bağlanarak tecil edilmiş prim borçlarının, vadesindeki ödemeler aksatılmadığı sürece, kesinleşmiş prim borcu olmadığı, kabul edilecektir.” şeklinde düzenleme yapılmıştır.

Buna göre, Tebliğ değişikliğinin yürürlüğe girdiği 01.10.2024 tarihi ve sonrasındaki talepler için yapılacak kesinleşmiş sosyal güvenlik prim borcu hesabında; işveren borçları, işverenin başka bir işverenin iş yerinde alt işveren (aracı) olması durumundaki borçları ve işverenin alt işvereni (aracısının) olması durumundaki borçları birlikte değerlendirilecek olup, toplamda 5.000,00 TL ve bu tutarın altında borç olması durumunda istekliye borcu yoktur belgesi verilebilecektir.

* * *