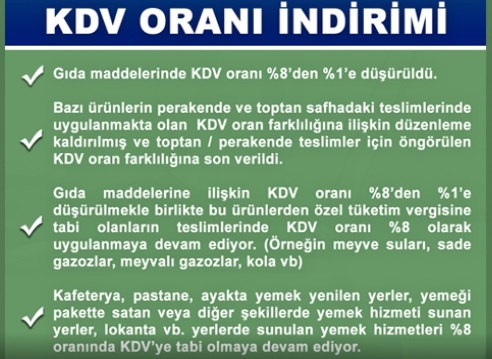

13/02/2022 Tarih ve 31749 Sayılı Cumhurbaşkanı Kararı ile 200/13033 Sayılı Bakanlar Kurulu Kararının “GIDA MADDELERİ” bölümünde yer alan malların KDV oranı % 8 den % 1 indirilmiştir İndirimli oran 14 / ŞUBAT/ 2022 Tarihinden itibaren yürürlüğe girmiştir.

Cumhurbaşkanı Kararı ile yapılan değişiklilere göre KDV oranları listesi güncellenmiştir. Listede yer alan “A) GIDA MADDELERİ ”, bölümündeki “Gümrük Tarife İstatistik Pozisyon” numaraları (G.T.İ.P) tanımlarında yer alan malların açılımı tarafımızca aşağıda yapılmıştır.

Yeni düzenleme ile bazı gıda maddelerinde uygulanan KDV oranlarındaki Toptan, Perakende ayrımı kalkmıştır.

Lokanta, kahvehane, kır kahvesi, çay bahçesi, çay ocağı, kıraathane, kafeterya, pastane, ayakta yemek yenilen yerler, yemeği pakette satan veya diğer şekillerde yemek hizmeti sunan yerler, içkili lokanta, kebapçı ve benzeri yerlerde (birinci sınıf lokanta ruhsatı ya da işletme belgesine sahip olan yerler ile üç yıldız ve üzeri oteller, tatil köyleri ve benzeri tesislerin bünyesindeki lokantalar hariç) verilen hizmetler (bu yerlerde verilen hizmetlerin alkollü içeceklere isabet eden kısmı hariç), KDV oranı eskiden olduğu gibi % 8 olarak uygulamaya devam edilecektir.

Uygulamada kolaylık olması için GIDA MADDESİ Satıcıları; 14/02/2022 den önce % 8 oranı uyguladıkları Mallar için 14/02/2022 tarihinden itibaren % 1 Oranında KDV uygulayacaktır.

(I) SAYILI LİSTE KDV ORANI % 1

A) GIDA MADDELERİ

5189 Sayılı Cumhurbaşkanı Kararı ile Yürürlük; 14/02/2022

22/12/2006 tarihli ve 2006/11437 sayılı Kararnamenin eki İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinin;

1-

a) 01.01, 01.02, 01.03, 01.04, 01.05 pozisyonlarında yer alan hayvanlar ile 01.06 pozisyonunda yer alan (yalnız tavşanlar, geyikler, dağ keçisi, keklik, devekuşu, bıldırcın, çulluk, yabani ördek ve kazlar, sülün, beç tavuğu) hayvanlar,

b) 02.07 pozisyonu ve 0209.90.00.00.00 gümrük tarife istatistik pozisyon numarasında yer alan mallar,

c) 3 no.lu faslında yer alan mallar (0301.10 pozisyonunda yer alan süs balıkları hariç),

a ) Canlı Atlar, Eşekler, Katırlar ve Bardolar - Canlı büyükbaş hayvanlar - Canlı Domuzlar - Canlı Koyunlar ve Keçiler - Canlı Kümes Hayvanları - Canlı Tavşanlar Geyikler - Dağ Keçisi - Keklik - Devekuşu - Bıldırcın - Çulluk - Yabani Ördek ve Kazlar - Sülün ve Beç Tavuğu.

b ) 01.05 Pozisyonuna giren kümes hayvanlarının etleri ve yenilen sakatatı, Domuz yağı-Diğerleri

c ) Canlı Balıklar (Süs Balıkları Hariç) - Balıklar (Taze ve Soğutulmuş) - Balıklar (Dondurulmuş) - Balık Filetoları ve Diğer Balık Etleri (Taze, Soğutulmuş veya Dondurulmuş) - Balıklar (Kurutulmuş, Tuzlanmış veya Salamura Edilmiş) - Kabuklu Hayvanlar (Canlı, Taze, Soğutulmuş, Dondurulmuş, Salamura Edilmiş, Buharda veya Suda Pişirilmiş) - Yumuşakçalar (Canlı, Taze, Soğutulmuş, Dondurulmuş, Salamura Edilmiş, Buharda veya Suda Pişirilmiş) - Kabuklu hayvanlar ve yumuşakçaların dışında kalan suda yaşayan omurgasız hayvanlar ve bu hayvanların tütsülenmiş Olanları

2 –

4 no.lu faslında yer alan mallar (0408.11.20.00.00, 0408.19.20.00.00, 0408.91.20.00.00, 0408.99.20.00.00 pozisyonlarında yer alan mallar hariç),

Süt ve Krema Yayık Altı, Pıhtılaştırılmış Süt ve Krema, Yoğurt, Kefir ve Diğer Fermente edilmiş veya Asitliği Artırılmış Süt ve Krema. Peynir Altı Suyu, Sütten elde edilmiş Tereyağı ve Diğer Katı ve Sıvı Yağlar ile Sürülerek Yenilen Süt ürünleri, Peynir ve Pıhtılaştırılmış Ürünler, Kuş ve Kümes Hayvanları Yumurtaları, Kuş ve Kümes Hayvanlarının Kabuksuz Yumurtaları ve Sarıları (İnsan Gıdası olarak kullanılmaya elverişli olmayanlar hariç) Tabii Bal, Tarifenin başka yerinde belirtilmeyen veya yer almayan hayvansal menşeli yenilen ürünler

3 –

5 no.lu faslın 0504.00 pozisyonunda yer alan mallar,

Tam veya Parça Halinde Hayvan Bağırsakları, Mesaneleri ve Mideleri (Balıklara ait olanlar hariç) (Taze, Soğutulmuş, Dondurulmuş, Tuzlanmış, Salamura Edilmiş, Kurutulmuş ve Tütsülenmiş)

4 –

6 no.lu faslın 0601.20.10.00.11, 0601.20.10.00.12, 0602.10, 0602.20, 0602.90.10.00.00, 0602.90.20.00.00 0602.90.30.00.00 pozisyonlarında yer alan mallar,

Hindiba Kökleri - Köklendirilmiş Çelik ve Daldırmalar - Meyveleri veya Sert Kabuklu Meyveleri Yenilen Ağaçlar ve Çalılar - Mantar Miselleri - Ananas Fidanı - Sebze ve Çilek Fideleri

5 –

7 no.lu faslında yer alan mallar,

Patates - Domates - Soğanlar, Şalotlar, Sarımsaklar, Pırasalar ve diğer Soğanımsı Sebzeler - Lahanalar, Karnabaharlar, Alabaşlar, Yaprak Lahanalar ve benzeri yenilen Brassicalar Marul ve Hindiba - Havuçlar, Şalgamlar, Kırmızı Pancar, teke Sakalı, Kök Kereviz, Turplar ve benzeri yenilen kökler - Hıyarlar ve Kornişonlar - Baklagiller - Diğer Sebzeler - Geçici olarak konserve edilmiş fakat bu halleriyle derhal yenilmeye elverişli olmayan Sebzeler - Kurutulmuş Sebzeler - Kuru Baklagiller - Manyok, Ararot, Salep, Yer Elması, tatlı Patates ve yüksek oranda nişasta veya inülin içeren benzeri kök ve yumruklar

6 –

8 no.lu faslında yer alan mallar,

Hindistan Cevizi, Brezilya Cevizi ev Kaju Cevizi Diğer Kabuklu Meyveler - Muz - Hurma, İncir, Ananas, Avokado Armudu, Guava Armudu, Mango ve Mangost. - Turunçgiller - Üzümler - Kavunlar, Karpuzlar ve Papaya - Armut ve Ayva - Kayısı, Kiraz, Şeftali, Erik ve Çakal Eriği - Diğer Meyveler (Taze)

Meyveler (Pişirilmemiş veya buharda veya suda kaynatılarak pişirilmiş, dondurulmuş) (İlave şeker veya diğer tatlandırıcı maddeler katılmış olsun olmasın)

Geçici olarak konsantre edilmiş fakat bu halleri ile derhal yenilmeye elverişli olmayan meyveler ve sert çekirdekli meyveler.

Meyveler (Kurutulmuş) (Hindistan Cevizi, Brezilya Cevizi, Kaju Cevizi ve Üzümler Hariç) Turunçgillerin, Kavunların ve Karpuzların Kabukları

7 –

9 no.lu faslında yer alan mallar,

Kahve - Çay - Paraguay Çayı - Piper cinsi Biber, Capsicum ve Pimenta cinsi Biberler Vanilya Tarçın ve Tarçın Ağacının Çiçekleri Karanfil Küçük Hindistan Cevizi, Küçük Hindistan Cevizi Kabuğu ve Kakule Anason, Çin Anasonu, Rezene, Kişniş, Kimyon veya Karaman Kimyonu Tohumları, Ardıç Meyveleri Zencefil, Safran, Zerdeçal (Curcuma), Kekik, Defne Yaprakları, Köri ve Diğer Baharat

8 –

10 no.lu faslında yer alan mallar,

Buğday ve Mahlut - Çavdar - Arpa - Yulaf - Mısır - Pirinç - Tane Darı (Koca Darı) - Kara Buğday, Darı (cin ve kum darı), Kuş Yemi ve diğer Hububatlar

9 –

11 no.lu faslında yer alan mallar,

Buğday Unu veya Mahlut Unu - Hububat Unları - Hububatın Kabaca Öğütülmesinden Elde Edilen Küçük Parçalar, Hububat İrmikleri ve Pelletleri. - Diğer Şekilde İşlenmiş Hububat Taneleri, Hububat Embriyonları Patates Unu, Ezmesi, Tozları, Flokonları, Granülleri ve Pelletleri - Kuru Baklagillerin ile Sagunun ve Köklerin veya Yumruların Un, Ezme ve Tozları. Malt - Nişastalar, İnülin - Buğday Gluteni

10 –

12 no.lu faslında yer alan mallar (yalnız; sebze ve meyveler, bunların tohum, çekirdek ve sporları, nane, şeker kamışı, pamuk tohumu ve çiğiti, yağlı tohum ve meyvelerin un ve kaba unları),

Sebze ve Meyveler, bunların Tohum, Çekirdek ve Sporları, Nane, Şeker Kamışı, Pamuk - Tohumu ve Çiğiti, Yağlı Tohum ve - Meyvelerin Un ve Kaba Unları

11 –

15 no.lu faslında yer alan yağlardan insan gıdası olarak kullanılmaya elverişli olanlar ile bunların üretiminde kullanılmaya elverişli olan ham yağlar,

İnsan Gıdası Olarak Kullanılmaya Elverişli Yağlar ile Bunların Üretiminde Kullanılmaya Elverişli Ham yağlar

12 –

16 no.lu faslında yer alan mallar,

Etten, Sakatattan veya Kandan Yapılmış Sosisler ve Benzeri Ürünler ile esası bu ürünler olan Gıda Müstahzarları - Hazırlanmış veya Konserve Edilmiş Et, Sakatat ve Kan - Et, Balık, Kabuklu Hayvanlar, Yumuşakçalar veya diğer su omurgasızlarının Hülasa ve Suları Hazırlanmış veya Konserve edilmiş Balıklar, Balık Yumurtalarından elde edilen Havyar ve havyar yerine kullanılan ürünler - Hazırlanmış veya Konserve Edilmiş Kabuklu Hayvanlar, Yumuşakçalar ve diğer Su Omurgasızları

13 –

a) 17 no.lu faslında yer alan mallar (1704.90.30.00.00 pozisyonunda yer alanlar hariç),

b) 1704.90.30.00.00 pozisyonunda yer alan mallar,

a) Kamış ve Pancar Şekeri ve Kimyaca Saf Sakaroz Diğer Şekerler - Şeker Ekstraksiyonundan veya Rafinajından elde edilen Melaslar Kakao İçermeyen Şeker Mamulleri

b) Beyaz Çikolata ve Diğerleri

14 –

18 no.lu faslında yer alan mallar,

Kakao Dane ve Kırıkları - Kakao Kabukları, İç Kabukları, Zarları ve Diğer Kakao Döküntüler - Kakao Hamuru - Kakao Yağı - Kakao Tozu - Çikolata ve Kakao içeren diğer Gıda Müstahzarları

15 –

19 no.lu faslında yer alan mallar,

Malt Hülasası, Esasını Un, Hububatın Kabaca Öğütülmesinden elde edilen küçük parçalar, Kaba Un, Nişasta veya Malt Hülasası teşkil eden Gıda Müstahzarları - Makarnalar ve Kuskus - Tapyoka ve Nişastadan hazırlanan Tapyoka Benzerleri - Hububat veya Hububat Ürünlerinin kabartılması veya kavrulması suretiyle elde edilen Gıda Mamulleri - Ekmek, Pasta, Kek, Bisküvi ve diğer Ekmekçi Mamulleri Baklava, Kadayıf, Kurabiye ve Diğer Tatlılar

16 –

20 no.lu faslında yer alan mallar,

Sebzeler, Meyveler, Sert Kabuklu Meyveler ve Yenilen diğer Bitki Parçalarının Turşu ve Konserveleri - Domates Turşu ve Konservesi - Mantarlar ve Domalan Turşu ve Konserveleri - Sebzeler, Meyveler, Sert Kabuklu Meyveler, Meyve Kabukları ve Diğer Bitki Parçalarının şekerle konserve edilmiş, suyu - alınmış üstü şekerle kaplanmış ve kristalleştirilmiş mamulleri - Reçeller, Jöleler, Marmelatlar, Meyve ve Sert Kabuklu Meyve Püresi, Meyve ve Sert Kabuklu Meyve Pastları - Meyve ve Sebze Suları (Fermente Edilmemiş ve Alkol Katılmamış)

17 –

21 no.lu faslında yer alan mallar,

Kahve, Çay ve Paraguay Çayı Hülasası, Esans ve Konsantreleri - Mayalar, Cansız Tek Hücreli Mikroorganizmalar ve Hazırlanmış Kabartma Tozları Soslar ve Müstahzarları, Çeşni ve Lezzet Verici Karışımlar, hardal unu ve İrmiği ve Hazır Hardal - Çorbalar, Et Suları ve Müstahzarları, karışı halindeki Homojenize Gıda Müstahzarları Dondurma ve Yenilen Diğer Buzlar

18 –

22 no.lu faslında yer alan mallardan yalnız;

a) 22.01, 2202.10.00.00.19, 2202.90, 2204.30, 2209.00.91.00.00, 22.09.00.99.00.00 pozisyonlarında yer alanlar,

b) 2202.10.00.00.11, 2202.10.00.00.12, 2202.10.00.00.13 pozisyonlarında yer alanlar,

a) Sular (Tabi ve suni mineral sular ve gazlı sular dahil), Buz ve Kar Sular (Tatlandırılmış ve Lezzetlendirilmiş) Alkolsüz Biralar - Alkolsüz Üzüm Şıraları - Sirkeler ve Asetik Asitten elde edilen Sirke yerine geçen maddeler

b) Sade Gazozlar - Meyveli Gazozlar - Kolalı Gazozlar

19 –

23 no.lu faslın 2306.90.11.00.11, 2306.90.11.00.19, 2306.90.19.00.11, 2306.90.19.00.19 pozisyonlarında yer alan mallar,

Zeytin Küspesi (Prina) - Diğer Bitkisel yağ Üretimi Atıkları

20 –

25 no.lu faslın 2501.00.91.00.11, 2501.00.91.00.12, 2501.00.91.00.19 pozisyonlarında yer alan mallar.

Normal Sofra Tuzu - Rafine Sofra Tuzu - Diğer Sofra Tuzları