24.12.2020

GAYRİMENKUL KİRALAMALARINDA GELİR VE KURUMLAR VERGİSİ

KANUNLARINA GÖRE YAPILMASI GEREKEN İNDİRİMLİ TEVKİFAT

UYGULAMASI 31 MAYIS 2021’E KADAR UZATILDI

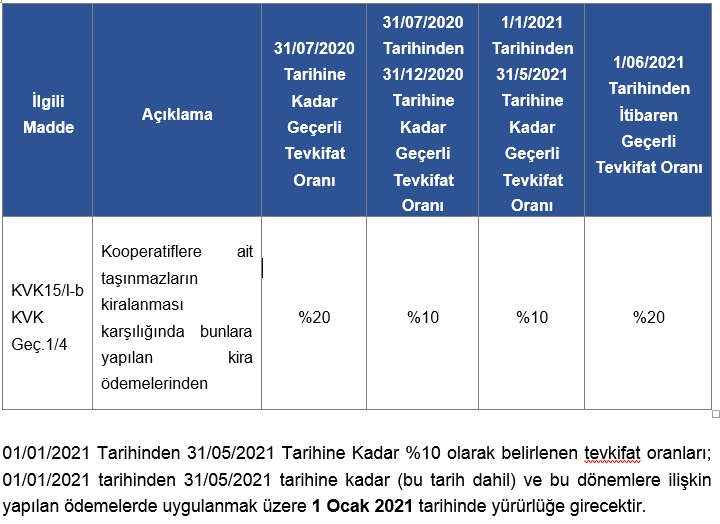

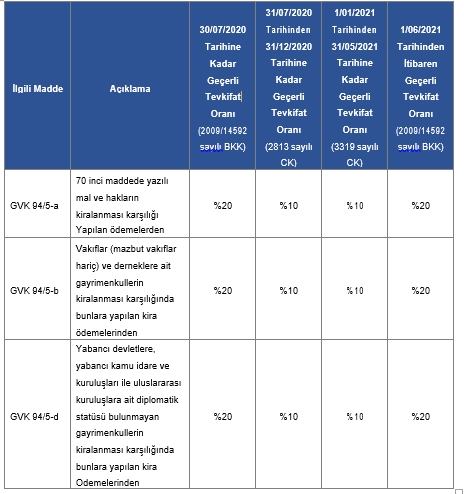

31 Temmuz/2020 tarihinden geçerli olmak üzere 31/12/2020 tarihine kadar gayrimenkullerin kiralanması karşılığında nakden ve hesaben yapılacak kira ödemelerinden Gelir Vergisi Kanunu’nun 94'üncü maddesi ile Kurumlar Vergisi Kanunu’nun 15 inci maddesi uyarınca yapılması gereken vergi tevkifat oranının %20’den %10’a düşürülmesine yönelik düzenlemenin süresi; 23 Aralık 2020 tarihli ve 31343 sayılı Resmi Gazetede yayımlanan 3319 sayılı Cumhurbaşkanı Kararı ile 31 Mayıs 2021 tarihine kadar uzatıldı.

31 Temmuz 2020 tarihli ve 31202 sayılı Resmi Gazetede yayımlanan 2813 sayılı Cumhurbaşkanı Kararı ile 193 sayılı Gelir Vergisi Kanunu’nun 94 üncü maddesinde yer alan tevkifat nispetlerine ilişkin 12/1/2009 tarihli ve 2009/14592 sayılı Bakanlar Kurulu Kararının eki Karar ile 5520 sayılı Kurumlar Vergisi Kanunu’nun 15 inci maddesinde yer alan vergi kesinti oranlarına ilişkin 12/01/2009 tarihli ve 2009/14594 sayılı Bakanlar Kurulu Kararının eki Kararda 31/12/2020 tarihine kadar (bu tarih dahil ) geçerli olmak üzere bazı değişiklikler yapılmıştı.

23 Aralık 2020 tarihli ve 31343 sayılı Resmi Gazetede yayımlanan 3319 sayılı Cumhurbaşkanı Kararı ile 193 sayılı Gelir Vergisi Kanunu’nun 94 üncü maddesinde yer alan tevkifat nispetlerine ilişkin 12/1/2009 tarihli ve 2009/14592 sayılı Bakanlar Kurulu Kararının eki Karar ile 5520 sayılı Kurumlar Vergisi Kanunu’nun 15 inci maddesinde yer alan vergi kesinti oranlarına ilişkin 12/1/209 tarihli ve 2009/14594 sayılı Bakanlar Kurulu Kararının eki Kararda 1/1/2021 tarihinden itibaren geçerli olmak üzere bazı değişiklikler yapılmıştır.

Söz konusu Kararlar uyarınca 31/07/2020 tarihinden geçerli olmak üzere 31/12/2020 tarihine kadar (bu tarih dahil) değiştirilen vergi kesinti oranları ile 01/01/2021 tarihinden geçerli olmak üzere 31/5/2021 tarihine kadar (bu tarih dahil) ve 01/06/2021 tarihinden sonra geçerli olan vergi kesinti oranları aşağıda karşılaştırmalı tablo halinde verilmiştir.

- Gelir Vergisi Kanunu 94'üncü madde uyarınca gerçekleştirilen vergi tevkifatlarına ilişkin kesinti oranları

- Kurumlar Vergisi Kanunu 15'inci madde uyarınca gerçekleştirilen vergi tevkifatlarına ilişkin kesinti oranları